└ Ō±Ė-“ÓĻĶ ŅĒÓ ŌÕ“Ķ“± !

─Ņß¹ķ õÕĒ³. ŽŅļĶ“Ķ„Õ±ĻĶ§ ĒŅŌŅ±“Õķ ĒÓ ņĶĒ¾Ō°Õķ ĒÕõÕļÕ ±“ÓļŅ Õ∙Ė ņÕĒ³°Õ ¢ ļÕ“Ņ ĒÓ õŌŅÕ. ╬“ņÕ“Ķņ ’ŅßÕõ¾ ’Ó“ĶĶ ō═ŅŌ¹ķ ¶ļÓņÓĒõ±ĻĶķ Óļ³ Ē±ö ĒÓ ’ÓļÓņÕĒ“±ĻĶ§ Ō¹ßŅÓ§ Ō ┴Õļ³ŃĶĶ ¢ “Õņ ±Óņ¹ņ ĒÕńÓŌĶ±ĶņŅ±“³ įļÓĒõĶĶ ±“ÓļÓ ßļĶµÕ: Ō’Ņ„Õņ, ’ŅĻÓ ²“Ņ ’Ņ±“Ņ ĶĒõĶĻÓ“Ņ ĒÓ±“ŅÕĒĶķ ¢ ĒÕ ßŅļÕÕ “ŅŃŅ. ąÓń¾ņÕÕ“± , ĒÕņÓļŅÕ ŌĒĶņÓĒĶÕ ¾õÕļ Õ“± ĒÓņÕ„ÕĒĒŅņ¾ ĒÓ ±ļÕõ¾■∙ĶÕ Ō¹§ŅõĒ¹Õ ±ÓņņĶ“¾ ─ŌÓõ÷Ó“ĻĶ ĒÓ Ļ¾Ņ“Õ Ō ĻÓĒÓõ±ĻŅķ ’ŅŌĶĒ÷ĶĶ ╬Ē“ÓĶŅ: Ō “Ņņ, „“Ņ ņĶŅŌ¹Õ ļĶõÕ¹ §ŅŅ°Ņ ’ŅŌÕõ¾“ ŌÕņ , ĒĶĻ“Ņ ĒÕ ±ŅņĒÕŌÓÕ“± ¢ ĻÓĻ Ķ Ō “Ņņ, „“Ņ ĒĶ„ÕŃŅ ŌÓµĒŅŃŅ ĒÓ “Õņ¾ ņĶŅŌŅŃŅ ĻĶńĶ±Ó ŅĒĶ ĒÕ ’Ķõ¾ņÓ■“; ĒŅ Ō ’Ņ±ļÕõĒÕÕ ŌÕņ ņĒŅŃĶÕ ±“ÓļĶ ÓĻ“ĶŌĒŅ ĒÓŃĒÕ“Ó“³ ĒÓ’ µÕĒĶÕ ’Ņ ŌŅ’Ņ±¾ Ņ ÕŌÓļ³ŌÓ÷ĶĶ ■ÓĒ ¢ ŌŅńņŅµĒŅ, ²“Ó “ÕņÓ ±“ÓĒÕ“ ŅõĒŅķ Ķń ÷ÕĒ“Óļ³Ē¹§ ĒÓ ŅńĒÓ„ÕĒĒŅņ ±ßŅĶ∙Õ.

┬ŅķĒÓ ╠ŅŃÓĒÓ ± ╠ŅŃÓĒŅņ

╩ĶńĶ± Ō ┼ŌŅ’Õ. └ Ō ÷ÕĒ“Õ ŌĒĶņÓĒĶ ÕŌŅ’Õķ±ĻŅŃŅ ĻĶńĶ±Ó ŅĻÓńÓļÓ±³ ╚±’ÓĒĶ ¢ “Ņņ¾ ŌĶĒŅķ ’¾ßļĶĻÓ÷ĶĶ Ō ŃÓńÕ“Ó§ Frankfurter Allgemeine Zeitung Ķ Financial Times Deutschland: Ō ĒĶ§ ŃŅŌŅĶļŅ±³, „“Ņ ŃļÓŌÓ ┼ŌŅĻŅņĶ±±ĶĶ ŲŅńÕ ╠ÓĒ¾²ļ³ ┴ÓŅń¾ Ķ ’ÕńĶõÕĒ“ ┼ų┴ ŲÓĒ-╩ļŅõ ęĶ°Õ §Ņ“ “ ÓĻ“ĶŌĶŅŌÓ“³ ĒÕõÓŌĒŅ ±ŅńõÓĒĒ¹ķ ±“Ó߶ŅĒõ ┼č, „“Ņß¹ ŅĻÓńÓ“³ ’ŅņŅ∙³ ╚±’ÓĒĶĶ, ĒÓ§Ņõ ∙Õķ± Ō “ µĖļŅņ ¶ĶĒÓĒ±ŅŌŅņ ’ŅļŅµÕĒĶĶ. ┼ŌŅĻŅņĶ±±Ķ Ņ’ŅŌÕŃļÓ ²“Ķ ±ŌÕõÕĒĶ ¢ ĒŅ Ō±Ė “Ņļ³ĻŅ ĒÓ„ĶĒÓļŅ±³. ─¾ŃŅÕ ĒÕņÕ÷ĻŅÕ ĶńõÓĒĶÕ, Die Zeit, ’Ņ÷Ķ“ĶŅŌÓļŅ ęĶ°Õ, ĻŅß¹ ńÓ ŌĶŌ°ÕŃŅ: ō▀ §Ņ„¾, „“Ņß Ō±Õ ±“ÓĒ¹ ’¾ßļĶ„ĒŅ ’ŅŅßÕ∙ÓļĶ ŅĻÓńÓ“³ ’ŅņŅ∙³ ╚±’ÓĒĶĶ, Õ±ļĶ “ÓĻŅŌÓ ’Ņ“Õß¾Õ“± ö; ŅõĒŅŌÕņÕĒĒŅ Ķ±’ÓĒ±ĻĶķ µ¾ĒÓļ El Economista ±ŅŅß∙Ķļ, „“Ņ ╠┬į Ķ ┼č ¾µÕ ’ŅõŃŅ“ŅŌĶļĶ ’ļÓĒ Ō¹õÓ„Ķ ╠ÓõĶõ¾ 250 ņļõ. ÕŌŅ. ┼ų┴ ńÓ ŌĶļ, „“Ņ ĒÕ ĻŅņņÕĒ“Ķ¾Õ“ ±ļ¾§Ķ ¢ „Õņ “Ņļ³ĻŅ ’ŅõļĶļ ņÓ±ļÓ Ō ŅŃŅĒ³. ┼ŌŅĻŅņĶ±±Ķ Ō ļĶ÷Õ ±ŌŅÕŃŅ ’Õ±±-±ÕĻÕ“Ó └ņÓõÕ └ļ³“Ó¶ÓµÓ ĒÓńŌÓļÓ Ō±Õ ±ŅŅß∙ÕĒĶ■ ō„¾°³■ö, ĻŅ“Ņ¾■ ŅĒÓ ō’ŅļĒŅ±“³■ Ņ’ŅŌÕŃÓÕ“ö. ═Ņ ¹ĒĻĶ Ō±Ė µÕ Ņ“’ÓŌĶļĶ Ķ±’ÓĒ±ĻĶÕ ĻÓńĒÓ„ÕķĻĶ ŌĒĶń, “ÓĻ „“Ņ ±’²õ õŅ§ŅõĒŅ±“Õķ 10-ļÕ“ĒĶ§ ß¾ņÓŃ ± ÓĒÓļŅŃĶ„Ē¹ņĶ ŃÕņÓĒ±ĻĶņĶ õŅ±“ĶŃ Ķ±“ŅĶ„Õ±ĻĶ ÕĻŅõĒ¹§ 2.33% ŃŅõŅŌ¹§ ¢ ÕŌŅ’Õķ±ĻŅņ¾ Ņ¶Ķ÷ĶŅń¾ ĒÕ ŌÕ “, ĶßŅ Ō±Õņ ĶńŌÕ±“ĒÓ ÕŃŅ ±ĻļŅĒĒŅ±“³ ĻŅ ļµĶ. ╠ĶĒĶ±“ ¶ĶĒÓĒ±ŅŌ ╚±’ÓĒĶĶ ┼ļÕĒÓ čÓļ³ŃÓõŅ ß¹ļÓ ÓńõŅ±ÓõŅŌÓĒÓ ¢ ņŅļ, Ķ ĒÓ°Õ ’ÓŌĶ“Õļ³±“ŌŅ ¾µÕ Ō±Ė Ņ’ŅŌÕŃļŅ, Ķ ┼ŌŅĻŅņĶ±±Ķ , Ķ ╠┬į: „“Ņ ŌÓņ Õ∙Ė Ē¾µĒŅ? └ Ē¾µĒŅ Ō±ÕŃŅ ĒĶ„ÕŃŅ ¢ õŅŌÕĶ ĶĒŌÕ±“ŅŅŌ: “Ņļ³ĻŅ ŅĒŅ ’ŅńŌŅļĶ“ ’ÓŌĶ“Õļ³±“Ō¾ ’ĶŌļÕ„³ ńÓĖņĒ¹Õ ±Õõ±“ŌÓ ĒÓ Ņß±ļ¾µĶŌÓĒĶÕ õŅļŃÓ Ķ ’ŅĻ¹“ĶÕ õÕ¶Ķ÷Ķ“Ó ĻÓńĒ¹ ¢ Ļ±“Ó“Ķ, Ō Ķ■ļÕ Ņß·Ėņ ÓńņÕ∙ÕĒĶķ Ķ±’ÓĒ±ĻĶ§ ŃŅ±ŅßļĶŃÓ÷Ķķ ±Ņ±“ÓŌĶ“ ĒÕ ņÕĒÕÕ 25 ņļõ. ÕŌŅ. ┬Ņ Ō“ŅĒĶĻ ╚±’ÓĒĶ ’ŅõÓļÓ 12- Ķ 18-ņÕ± „Ē¹§ ßŅĒõŅŌ ĒÓ 5.2 ņļõ. ÕŌŅ ¢ ±ÓņŅ ’Ņ ±ÕßÕ ĒÕ’ļŅ§Ņ, ĒŅ õŅ§ŅõĒŅ±“³ ’Ņ ±ÓŌĒÕĒĶ■ ± Ó¾Ļ÷ĶŅĒÓņĶ Ó’Õļ Ķ ņÓ ¾“ŅĶļÓ±³, õŅ±“ĶŃĒ¾Ō 2.30-2.45% ŃŅõŅŌ¹§: õļ ±“Ņļ³ ĻŅŅ“ĻĶ§ ß¾ņÓŃ ņĒŅŃŅŌÓ“Ņ. └¾Ļ÷ĶŅĒ „Õ“ŌÕŃÓ ¾±’ŅĻŅĶļ ±Ķ“¾Ó÷Ķ■: Ķ±’ÓĒ±ĻĶķ ╠ĶĒ¶ĶĒ ÓńņÕ±“Ķļ 10- Ķ 30-ļÕ“ĒĶ§ ŅßļĶŃÓ÷Ķķ ĒÓ 3.5 ņļõ. ÕŌŅ ¢ Ķ §Ņ“ ±’Ņ± ĒÓ ’Ņ±ļÕõĒĶÕ ß¹ļ ±ĻŅņÕĒ, ’¾ßļĶĻÓ ŌńõŅ§Ē¾ļÓ ± ŅßļÕŃ„ÕĒĶÕņ, Ó ±’²õ ¾’Óļ õŅ 1.9%.

čÓņĶ Ķ±’ÓĒ÷¹ ±’ŅĻŅķĒ¹ ¢ Ķ õÓµÕ ńÓõĶĶ±“¹. ╚±’ÓĒ±ĻÓ ßÓĒĻŅŌ±ĻÓ Ó±±Ņ÷ĶÓ÷Ķ ’Ņ’Ņ±ĶļÓ ┼č ŅßĒÓŅõŅŌÓ“³ Ķ“ŅŃĶ ±“Õ±±-“Õ±“ŅŌ, ĶßŅ ’ŅńÓ„ĒŅ±“³ ’ŅļÕńĒÓ ¢ Ē¹ĒÕ°Ē ±ÕĻÕ“ĒŅ±“³ ’ŅŅµõÓÕ“ “ÕŌŅŃ¾ ŅßŅ Ō±Õ§ ßÓĒĻÓ§, Ó Õ±ļĶ Ķ±“ĶĒÓ ±“ÓĒÕ“ ĶńŌÕ±“ĒÓ, “Ņ ßļÓŃŅ’Ņļ¾„Ē¹ņ ±“ÓĒÕ“ ’Ņ∙Õ. ŽÓŌĶ“Õļ³±“ŌŅ ╚±’ÓĒĶĶ ’ŅõõÕµÓļŅ ²“¾ ĶõÕ■ ¢ Ķ ± ĒĶņ ±ŅŃļÓ±Ē¹ ŌļÓ±“Ķ ├ÕņÓĒĶĶ: “ÓĻ „“Ņ „ĶĒŅŌĒĶĻÓņ ┼ŌŅ±Ņ■ńÓ, ±ŅßÓŌ°Ķņ± ĒÓ ±ŅŌÕ∙ÓĒĶÕ, ß¹ļŅ “¾õĒŅ ŌŅńÓńĶ“³ ¢ “Õņ ßŅļÕÕ, Ķ±’ÓĒ÷¹ ±ĒŅ õÓļĶ ’ŅĒ “³, „“Ņ ŃŅ“ŅŌ¹ Ó±Ļ¹“³ ĶĒ¶ŅņÓ÷Ķ■ õÓµÕ Ō ŅõĒŅ±“ŅŅĒĒÕņ ’Ņ õĻÕ; Ķ õÕķ±“ŌĶ“Õļ³ĒŅ, ļĶõÕ¹ ±“ÓĒ ┼č ß¹±“Ņ ±õÓļĶ±³. ┬’Ņ„Õņ, Ķ “ÓĻ ±ĒŅ, „“Ņ Ķń-ńÓ ’ÕÕŃ¾µÕĒĒŅ±“Ķ ßÓļÓĒ±ŅŌ ’ļŅ§ĶņĶ ĻÕõĶ“ÓņĶ õÕļÓ ¾ Ķ±’ÓĒ±ĻĶ§ ßÓĒĻŅŌ Ņß±“Ņ “ ĒÕŌÕ±ÕļŅ: ’Ņ ±ŌÕõÕĒĶ ņ Financial Times, ńÓ ŅõĶĒ ļĶ°³ ņÓķ ŅĒĶ ńÓĒ ļĶ ¾ ┼ų┴ 85.6 ņļõ. ÕŌŅ ¢ ŌõŌŅÕ ßŅļ³°Õ, „Õņ Ō ’Óņ “ĒŅņ “Ņ“Óļ³Ē¹ņ ĻŅļļÓ’±Ņņ ±ÕĒ“ ßÕ 2008 ŃŅõÓ. ŽĶ ²“Ņņ ńÓĒĶņÓ“³ ĒÓ ¹ĒĻÕ ²“Ķ ßÓĒĻĶ ’Ņ„“Ķ ĒÕ ņŅŃ¾“ ¢ Ó ß■õµÕ“Ē¹Õ ’ŅßļÕņ¹ ŅŃÓĒĶ„ĶŌÓ■“ ŌŅńņŅµĒŅ±“Ķ ’ÓŌĶ“Õļ³±“ŌÓ ’ŅņŅ„³ ßÕõ±“Ō¾■∙Ķņ ĻÕõĶ“Ē¹ņ ĶĒ±“Ķ“¾“Óņ. ═Ņ, ĻÓĻ ±“ÓļŅ ĶńŌÕ±“ĒŅ Wall Street Journal Ķń õŅĻļÓõÓ ┴ÓĒĻÓ ╠Õµõ¾ĒÓŅõĒ¹§ Ó±„Ė“ŅŌ, ŌÕ±³ņÓ ’Õ„Óļ³Ē¹ õÕļÓ Ķ ¾ ßÓĒĻŅŌ įÓĒ÷ĶĶ Ķ ├ÕņÓĒĶĶ ¢ ŅõŅļµĶŌ°Ķ§ ÕńĶõÕĒ“Óņ ├Õ÷ĶĶ, ŽŅ“¾ŃÓļĶĶ, ╚±’ÓĒĶĶ Ķ ╚ļÓĒõĶĶ Ō Ņß∙Õķ ±ļŅµĒŅ±“Ķ ’Ņ„“Ķ 1 “ļĒ. õŅļļÓŅŌ.

╬õĒÓĻŅ ŌŅńņŅµĒŅÕ ¾§¾õ°ÕĒĶÕ ßÓļÓĒ±ŅŌ Ķ±’ÓĒ±ĻĶ§ ßÓĒĻŅŌ ¾µÕ ńÓļŅµÕĒŅ Ō ŅµĶõÓĒĶ ¹ĒĻŅŌ: ÓŃÕĒ“±“ŌŅ Fitch ńÓ ŌĶļŅ, „“Ņ ¾õÕ°ÕŌļÕĒĶÕ ’ĶÕĒÕķ±ĻŅŃŅ µĶļ³ Õ∙Ė Ō ’Ņļ“ŅÓ ÓńÓ ĒÕ ¾§¾õ°Ķ“ Õķ“ĶĒŃ ±“ÓĒ¹ ¢ ’Ņ±ĻŅļ³Ļ¾ “ÓĻŅÕ ÓńŌĶ“ĶÕ ±Ņß¹“Ķķ ŌĻļ■„ÕĒŅ Ō ’ŅŃĒŅń ÓŃÕĒ“±“ŌÓ. ─¾ŃŅÕ ÓŃÕĒ“±“ŌŅ, Moody`s, ’Ņ±’Õ°ÓÕ“ ņÕõļÕĒĒŅ ¢ ŅĒŅ ’ŅĒĶńĶļŅ Õķ“ĶĒŃ ├Õ÷ĶĶ ¾µÕ Ō „Õ“ŌĖ“¹ķ Óń, “Õ’Õ³ õŅ ņ¾±ŅĒŅŃŅ ¾ŅŌĒ ; Ō’Ņ„Õņ, Ņ±“Óļ³Ē¹Õ ÓŃÕĒ“±“ŌÓ ±õÕļÓļĶ ²“Ņ ¾µÕ õÓŌĒŅ ¢ ’Ņ²“Ņņ¾ ¹ĒŅĻ Ņ“ÕÓŃĶŅŌÓļ ŌÕ±³ņÓ ĶĒõĶ¶¶ÕÕĒ“ĒŅ; ÓńŌÕ „“Ņ ÕŌŅ-Ņ¶Ķ÷ĶŅń ±ĒŅŌÓ ’Ņ±Õ“ŅŌÓļ ĒÓ Õķ“ĶĒŃŅŌ¹Õ ¶Ķņ¹, ĻŅ“Ņ¹Õ-õÕ ’ĶĒĶņÓ■“ ō’ŅļĶ“Ķ„Õ±ĻĶ ņŅ“ĶŌĶŅŌÓĒĒ¹Õö Õ°ÕĒĶ . ┬ Ņ“ŌÕ“ ┴ÓĒĻ ├Õ÷ĶĶ Õ°Ķļ ’ŅŌÕ±“Ķ ±Ņß±“ŌÕĒĒ¹Õ ±“Õ±±-“Õ±“¹ ßÓĒĻŅŌ: „“Ņß¹ ±ļÓß¹Õ ßÓĒĻĶ Ōń “³ ’Ņõ ĻÓńĖĒĒ¹ķ ĻŅĒ“Ņļ³, Ó ±Ķļ³Ē¹Õ ¢ Ņ±ŌŅßŅõĶ“³ Ņ“ ’ŅõŅńÕĒĶķ ĶĒŌÕ±“ŅŅŌ. ─¾ŃŅķ ĒÓõÕµõŅķ ├Õ÷ĶĶ Ōļ Õ“± ╩Ķ“Óķ, „³Ķ ĶĒŌÕ±“Ķ÷ĶĶ ’¹“ÓÕ“± ’ĶŌļÕ„³ Ó¶ĶĒ±ĻŅÕ ’ÓŌĶ“Õļ³±“ŌŅ ¢ ’Ņ õÓĒĒ¹ņ Financial Times, ŽÕĻĶĒ §Ņ„Õ“ ŌļŅµĶ“³ ĒÕ±ĻŅļ³ĻŅ ņĶļļĶÓõŅŌ ÕŌŅ Ō ’ŅÕĻ“¹ ±¾õŅ§Ņõ±“ŌÓ Ķ ņŅõÕĒĶńÓ÷ĶĶ Ó²Ņ’Ņ“ŅŌ: ĻÓĻ ±ŅŅß∙ÓÕ“± , Ō¹±ŅĻÓ õÕļÕŃÓ÷Ķ (¾ŅŌĒ ŌĶ÷Õ-’Õņ³ÕÓ) õŅļµĒÓ Ō±ĻŅÕ ’Ķß¹“³ Ō ├Õ÷Ķ■.

ŪÓ ’ÕõÕļÓņĶ ╚±’ÓĒĶĶ Ķ ├Õ÷ĶĶ “ŅµÕ Õ±“³ µĶńĒ³. 100 Ķ“Óļ³ Ē±ĻĶ§ ²ĻŅĒŅņĶ±“ŅŌ ĒÓ’Ķ±ÓļĶ ’Ķ±³ņŅ Ō ŃÓńÕ“¾ Il Sole: ŅĒĶ ’Õõ¾’ÕõĶļĶ, „“Ņ ’ŅļĶ“ĶĻÓ ÕńĻŅŃŅ ±ŅĻÓ∙ÕĒĶ ß■õµÕ“Ē¹§ Ó±§ŅõŅŌ, ĒÓ ĻŅ“ŅŅķ ĒÓ±“ÓĶŌÓÕ“ ┼č, ’ĶŌÕõĖ“ Ļ ŌŅńŌÓ“¾ õÕ¶ļ ÷ĶŅĒĒŅķ ±’ĶÓļĶ ±µÓ“Ķ ¢ Ķ ĒÕ “Ņļ³ĻŅ ĒÕ ±Ņ§ÓĒĶ“ ÕŌŅńŅĒ¾, ĒŅ, ĒÓ’Ņ“ĶŌ, Ō¹Ē¾õĶ“ ’ŅĻĶĒ¾“³ ÕĖ ±ļÓß¹Õ ±“ÓĒ¹ ĻŅĒ“ĶĒÕĒ“Ó. ┬±Ė ŌÕĒŅ ¢ ĒŅ Óļ³“ÕĒÓ“ĶŌŅķ Ōļ Õ“± ±ÕĶ ±¾ŌÕÕĒĒ¹§ õÕ¶Ņļ“ŅŌ, ’Ņ±ļÕ ĻŅ“ŅŅķ Ō±Ė ÓŌĒŅ ńÓ’¾±“Ķ“± “Ņ“ µÕ ±÷ÕĒÓĶķ, ĒŅ Ō Õ∙Ė §¾õ°Õķ ±Ķ“¾Ó÷ĶĶ; ßŅļÕÕ “ŅŃŅ, ’ŅõŅßĒÓ ¾„Ó±“³ ŅµĶõÓÕ“ Ķ ’Ņ„ĶÕ ÕŃĶŅĒ¹ ņĶÓ ¢ ŌŅńĒĶĻ°ĶÕ Ō ’ÕĶŅõ ōĻ¾“ÕµÓ ŌńÓķņ¹ö õĶ±ßÓļÓĒ±¹ ĒÕļ³ń Ō¹ļÕ„Ķ“³ ± ’ŅņŅ∙³■ ²ņĶ±±ĶĶ: Õ±“Õ±“ŌÕĒĒ¹ķ ±’Ņ± ņĒŅŃŅ ĒĶµÕ ’ÕõļŅµÕĒĶ ¢ Ķ ²“Ņ“ ±¾ŅŌ¹ķ ¶ÓĻ“ ŅńĒÓ„ÓÕ“ ĒÕĶńßÕµĒŅ±“³ ņŅ∙ĒŅŃŅ ±’ÓõÓ ņĶŅŌŅķ ²ĻŅĒŅņĶĻĶ. ┬¹ßŅÓ ĒÕ“ ¾µÕ ¾ ņĒŅŃĶ§ ¢ ŌŅ“ Ķ ┴Ķ“ÓĒĶĶ ’Ķ§ŅõĶ“± ±Ņ„ĒŅ ¾ÕńÓ“³ Ó±§Ņõ¹ ß■õµÕ“Ó ’Ņõ ĒÓ’ŅŅņ „ÕńņÕĒŅŃŅ ßÕņÕĒĶ ŃŅ±õŅļŃÓ; ńÓŅõĒŅ ĻÓĒ÷ļÕ ╩ÓńĒÓ„Õķ±“ŌÓ ─µŅõµ ╬±ßŅĒ §Ņ„Õ“ ŅßļŅµĶ“³ ßÓĒĻĶ ĒÓļŅŃŅņ Ķ ’ŅŌÕ±“Ķ Õ¶Ņņ¾ ÕŃ¾ļĶŅŌÓĒĶ ¶ĶĒÓĒ±ŅŌŅķ ±Ķ±“Õņ¹ ¢ Ō Ķ“ŅŃÕ ĻŅ“ŅŅķ ’ŅļĒŅņŅ„Ķ Ē¹ĒÕ°ĒÕŃŅ ÕŃ¾ļ “ŅÓ FSA (õÓ Ķ ŅĒ ±Óņ Ō ÷ÕļŅņ) ’ÕÕķõ¾“ ┴ÓĒĻ¾ └ĒŃļĶĶ. ęÓĻµÕ Ķ ¶ÓĒ÷¾ń¹ Ņß· ŌĶļĶ Ņ ±ŅĻÓ∙ÕĒĶĶ õÕ¶Ķ÷Ķ“Ó ĻÓńĒ¹ ĒÓ 45 ņļõ. ÕŌŅ ńÓ “Ķ ŃŅõÓ ¢ ’Õõ’ŅļÓŃÓÕ“± ’ŅõĒ “³ ’ÕĒ±ĶŅĒĒ¹ķ ŌŅńÓ±“, ¾ŌÕļĶ„Ķ“³ ŌÕ§Ē■■ ’ļÓĒĻ¾ ’ŅõŅ§ŅõĒŅŃŅ ĒÓļŅŃÓ ĒÓ ßŅŃÓ„Õķ Ķ Óńõ¾“³ ĒÓļŅŃ ĒÓ ĶĒŌÕ±“Ķ÷ĶŅĒĒ¹Õ õŅ§Ņõ¹. ┬ÕĒŃ¹ ńÓķņ¾“± “Õņ µÕ ¢ ’Ķ„Ėņ ŅĒĶ ŌŅŅß∙Õ ĒÓ ±Ō “ŅÕ ’ŅĻ¾±ĶļĶ±³: §Ņ“ “ Ņ“ŅßÓ“³ ¾ „ĶĒŅŌĒĶĻŅŌ ±ļ¾µÕßĒ¹Õ ÓŌ“ŅņŅßĶļĶ Ķ ņŅßĶļ³ĒĶĻĶ ¢ Ķ ĻÓĻ ¾ ĒĶ§ “Ņļ³ĻŅ ¾ĻÓ ’ŅõĒ ļÓ±³!

─ÕĒÕµĒ¹Õ ¹ĒĻĶ. žŌÕķ÷Ó±ĻĶķ ĒÓ÷ĶŅĒÓļ³Ē¹ķ ßÓĒĻ Ņ±“ÓŌĶļ ±“ÓŌĻ¾ ĒÓ ’ÕµĒÕņ ¾ŅŌĒÕ 0.25% - Ķ ńÓŅõĒŅ Ņß· ŌĶļ Ņ ’ŅßÕõÕ ĒÓõ õÕ¶ļ ÷ĶÕķ. ┴ÓĒĻ ▀’ŅĒĶĶ “ŅµÕ ĒÕ ±õŌĶĒ¾ļ ± “Ņ„ĻĶ 0.10% ±ŌŅ■ ±“ÓŌĻ¾ ¢ ĒŅ Ó±°ĶĶļ õŅ 3 “ļĒ. ķÕĒ ’ŅŃÓņņ¾ ĻÕõĶ“ŅŌÓĒĶ ßÓĒĻŅŌ; Ō’Ņ„Õņ, ĒÓßļ■õÓ“ÕļĶ ĒÓ±“ŅÕĒ¹ ±ĻÕ’“Ķ„Õ±ĻĶ ¢ ßÓĒĻÓņ ²“Ó ’ŅŃÓņņÓ ĒÕ Ē¾µĒÓ, ĶßŅ ĻÕõĶ“ŅŌÓ“³ ÕÓļ³Ē¹ķ ±ÕĻ“Ņ ŅĒĶ Ō±Ė ÓŌĒŅ ĒÕ µÕļÓ■“ Ķń-ńÓ Ō¹±ŅĻĶ§ Ķ±ĻŅŌ. ŽÕńĶõÕĒ“ įą┴ įĶļÓõÕļ³¶ĶĶ ūÓļ³ń ŽļŅ±±Õ Ō¹±“¾’Ķļ ± ō ±“ÕßĶĒ¹ņö ńÓ ŌļÕĒĶÕņ Ņ ņŅĒÕ“ÓĒŅķ ’ŅļĶ“ĶĻÕ čž└ ¢ ņŅļ, ŌŅ±±“ÓĒŅŌļÕĒĶÕ ²ĻŅĒŅņĶĻĶ ĶõĖ“ ¾±“Ņķ„ĶŌŅ, ’Ņ²“Ņņ¾ ĒÓõŅ ĒÓ„ĶĒÓ“³ ±ŌŅÓ„ĶŌÓ“³ õÕĒÕµĒ¹Õ ±“Ķņ¾ļ¹: ±“ÓŌĻ¾ ±ļÕõ¾Õ“ ’ŅõĒ “³ Õ∙Ė ’Ķ Ō¹±ŅĻŅķ ßÕńÓßŅ“Ķ÷Õ, Ļ “Ņņ¾ µÕ ĒÕ ņÕ°ÓļŅ ß¹ ĒÓ„Ó“³ ’ŅõÓŌÓ“³ ÓĒÕÕ Ļ¾’ļÕĒĒ¹Õ ÓĻ“ĶŌ¹. ╚Ē¹ņ ß¹ļ ĒÓ±“Ņķ ŃļÓŌ¹ ┴ÓĒĻÓ └ĒŃļĶĶ ╠ÕŌĶĒÓ ╩ĶĒŃÓ ¢ ŅĒ, ĒÓ’Ņ“ĶŌ, Ō¹±“¾’Ķļ Ō ŅļĶ ōŃŅļ¾ß ö, Ņ§ÓÓĻ“ÕĶńŅŌÓŌ ŌŅ±±“ÓĒŅŌļÕĒĶÕ ²ĻŅĒŅņĶĻĶ ĻÓĻ ±ļÓßŅÕ, Ó ĶĒ¶ļ ÷Ķ■ ĻÓĻ ŌÕņÕĒĒŅÕ ŌļÕĒĶÕ: Ō±Ė ²“Ņ ¾ņÕĒ³°ĶļŅ ŅµĶõÓĒĶ ±ÓŌĒĶ“Õļ³ĒŅ ±ĻŅŅŃŅ ’ŅŌ¹°ÕĒĶ ßĶ“ÓĒ±ĻĶ§ ±“ÓŌŅĻ.

┬Óļ■“Ē¹Õ ¹ĒĻĶ. ąÕ„Ķ ÷ÕĒ“ŅßÓĒĻĶŅŌ ’ŅŌļĶ ļĶ Ķ ĒÓ ŌÓļ■“¹: ╩ĶĒŃ ¾ŅĒĶļ ±“ÕļĶĒŃ ¢ Ó °ŌÕķ÷Ó±ĻĶķ ÷ÕĒ“ŅßÓĒĻ, ĒÕ ĒÓńŌÓŌ õŅŅŃŅķ ¶ÓĒĻ ŌÓµĒ¹ņ Ķ±ĻŅņ, ±’ŅŌŅ÷ĶŅŌÓļ Ņ±“ ±ŌĶ±±Ķ ’Ņ“ĶŌ ÕŌŅ. ╩ŅŅ“ĻĶÕ ’ŅńĶ÷ĶĶ ’Ņ ÕõĶĒŅķ ÕŌŅ’Õķ±ĻŅķ ŌÓļ■“Õ ÓĒÕÕ Ó±’¾§ļĶ ¢ Ķ ĒÓ ’Ņ°ļŅķ ĒÕõÕļÕ Ķ§ „Ó±“Ķ„ĒŅ ńÓĻ¹ļĶ: ÕŌŅ ĒÕŅ“±“¾’ĒŅ õŅŅµÓļŅ Ļ õŅļļÓ¾, õŅ±“ĶŃĒ¾Ō ¾ŅŌĒÕķ Ō¹°Õ 1.24. ═Ó ĒÓ° ŌńŃļ õ, ńŅĒÓ 1.24/29 Ōļ Õ“± “¾õĒŅ ’ÕŅõŅļĶņ¹ņ ±Ņ’Ņ“ĶŌļÕĒĶÕņ ¢ Ņ““ŅļĻĒ¾Ō°Ķ±³ Ņ“ ĻŅ“ŅŅŃŅ, ÕŌŅ ±ĻŅÕÕ Ō±ÕŃŅ ĒÓ„ĒĖ“ ĒŅŌ¾■ ŌŅļĒ¾ ±ĒĶµÕĒĶ ± ÷Õļ ņĶ §Ņ“ ß¹ 1.14/17. ┬±ļÕõ ńÓ Ņ±±Ķķ±ĻĶņ ’Õņ³ÕŅņ Ž¾“ĶĒ¹ņ ’Ņ ÕŌŅ Ō¹±ĻÓńÓļ± Ķ ’ÕńĶõÕĒ“ ╠ÕõŌÕõÕŌ ¢ Ō ĶĒ“ÕŌ³■ Wall Street Journal ŅĒ ńÓņÕ“Ķļ, „“Ņ ¾ŃŅń¾ ÕŌŅ’Õķ±ĻŅķ ŌÓļ■“Õ ĒÕ ±“ŅĶ“ ĒĶ ’ÕÕŅ÷ÕĒĶŌÓ“³, ĒĶ ĒÕõŅŅ÷ÕĒĶŌÓ“³: ’¾ßļĶĻÓ ±ĒŅŌÓ ’ŅõĶŌĶļÓ±³ ĒÕ’Ņ±“ĶµĶņŅķ ņ¾õŅ±“Ķ ļĶõÕŅŌ ±¾ŌÕÕĒĒŅķ õÕņŅĻÓ“ĶĶ. ŪÓņ’Õõ ’ÓŌļÕĒĶ ┴ÓĒĻÓ ąŅ±±ĶĶ └ļÕĻ±Õķ ėļ■ĻÓÕŌ Ņß· ŌĶļ, „“Ņ ÕŃŅ ŌÕõŅņ±“ŌŅ ĒÓņÕÕĒŅ ŌĻļ■„Ķ“³ Ō ĻŅńĶĒ¾ ±ŌŅĶ§ ÕńÕŌĒ¹§ ŌÓļ■“ ĒÕ “Ņļ³ĻŅ ĻÓĒÓõ±ĻĶķ, ĒŅ Ķ ÓŌ±“ÓļĶķ±ĻĶķ õŅļļÓ ¢ Ó ŌÕõ³ ’ŅĻÓ ĒÓ° ÷ÕĒ“ŅßÓĒĻ õÓµÕ Ķ ĻÓĒÓõ±ĻĶÕ ÓĻ“ĶŌ¹ ĒÕ ĒÓ„Óļ ’ŅĻ¾’Ó“³ (ĒÕ±ņŅ“ ĒÓ ŅßÕ∙ÓĒĶ ), ĒŅ “ ŃÓ Ļ ĶĒĒŅŌÓ÷Ķ ņ ’ŅŅµõÓÕ“ Ō±Ė ĒŅŌ¹Õ ’ŅµÕĻ“¹. ╬“ņÕ“Ķņ Õ°ÕĒĶÕ ÕŃ¾ļ “ŅŅŌ ▐µĒŅķ ╩ŅÕĶ ŌŌÕ±“Ķ ŅŃÓĒĶ„ÕĒĶ ĒÓ õŌĶµÕĒĶ ĻÓ’Ķ“ÓļÓ ¢ ¾µÕ±“Ņ„Ó■“± ’ÓŌĶļÓ ’ŅĻ¾’ŅĻ ŌÓļ■“Ē¹§ õÕĶŌÓ“ĶŌŅŌ Ķ ĻŅĒ“Ņļ³ ńÓ ĶĒŅ±“ÓĒĒ¹ņĶ ĻÕõĶ“ÓņĶ; ĻŅņÕ “ŅŃŅ, ß¾õ¾“ Ņ“±ļÕµĶŌÓ“³± “ÓĒ±ŃÓĒĶ„Ē¹Õ ’Ņ“ŅĻĶ õÕĒÕŃ ¢ Ō±Ė ÓõĶ ±ŅĻÓ∙ÕĒĶ ’Ņ“ŅĻŅŌ ±’ÕĻ¾ļ “ĶŌĒ¹§ ĻÓ’Ķ“ÓļŅŌ, Óńõ¾ŌÓ■∙Ķ§ ’¾ń¹Ķ Ō ’ÕĶŅõ¹ ß¾ņŅŌ Ķ ŅßŌÓļĶŌÓ■∙Ķ§ ¹ĒĻĶ Ō ĻĶńĶ±¹. └ ĻĶ“Óķ÷¹, ŃŅ“ŅŌ ±³ Ļ Ó“ÓĻÕ ĒÓ ■ÓĒ³ ĒÓ ±ÓņņĶ“Õ ─ŌÓõ÷Ó“ĻĶ, Ō Ņ±ĒŅŌĒŅņ Ķ±“ŅŃÓļĶ ŌŅ’ļ³ ōŅ“±“ÓĒ³“Õ!ö

╚±“Ņ„ĒĶĻ: SmartTrade

įŅĒõŅŌ¹Õ ¹ĒĻĶ. ą¹ĒĻĶ ÓĻ÷Ķķ ß¹ļĶ Ō ÷ÕļŅņ ĒÕ’ļŅ§Ķ. ═Ó ņÕ± „Ē¹§ ŃÓ¶ĶĻÓ§ ’ŅĒ±ĻĶ§ ±ŌÕ„Õķ Ņ±ĒŅŌĒ¹§ ĶĒõÕĻ±ŅŌ ’Ņ Ķ“ŅŃÓņ ņÓ ĒÓĶ±ŅŌÓļĶ±³ ÓńŌŅŅ“Ē¹Õ ¶ĶŃ¾¹ “Ķ’Ó ōŌÕ„ÕĒ ńŌÕńõÓö, ±¾ļ ∙ĶÕ ’ÓõĖµ ņĶĒĶņ¾ņ ĒÓ 10% ĒĶµÕ ’Ņ±ļÕõĒĶ§ ņĶĒĶņ¾ņŅŌ ¢ Ó “Ņ Ķ ŌŅŅß∙Õ ŌŅńŅßĒŅŌļÕĒĶÕ ŃļŅßÓļ³ĒŅŃŅ ’ÓõÕĒĶ ; ĶĒõĶĻÓ“Ņ ęŅĻĶķ±ĻŅķ ßĶµĶ Nikkei-225 Ļ “Ņņ¾ µÕ ĒÓ ’Ņ°ļŅķ ĒÕõÕļÕ ±ŌÓļĶļ± ĒĶµÕ ’±Ķ§ŅļŅŃĶ„Õ±ĻĶ ŌÓµĒŅŃŅ ¾ŅŌĒ 10,000 ’¾ĒĻ“ŅŌ ¢ Ķ ĒÕ ±¾ņÕļ ŌÕĒ¾“³± ŅßÓ“ĒŅ, ĒÕ±ņŅ“ ĒÓ Ķń õĒ¹Õ ¾±ĶļĶ Ō „Õ“ŌÕŃ-’ “ĒĶ÷¾. ╬“ņÕ“Ķņ Õ°ÕĒĶÕ ÓņÕĶĻÓĒ±ĻĶ§ ŌļÓ±“Õķ ’ÕĻÓ“Ķ“³ ŅßÓ∙ÕĒĶÕ ÓĻ÷Ķķ Ķ’Ņ“Õ„Ē¹§ ÓŃÕĒ“±“Ō Fannie Mae Ķ Freddie Mac ĒÓ ¶ŅĒõŅŌŅķ ßĶµÕ ═³■-╔ŅĻÓ: ’Ņ ±ļŅŌÓņ ¾ĻŅŌŅõ±“ŌÓ įÕõÕÓļ³ĒŅŃŅ ÓŃÕĒ“±“ŌÓ µĶļĶ∙ĒŅŃŅ ¶ĶĒÓĒ±ĶŅŌÓĒĶ , ßĶµÓ ±ŅŅß∙ĶļÓ, „“Ņ “ÕĻ¾∙ĶÕ ÷ÕĒ¹ ÓĻ÷Ķķ ²“Ķ§ ¶Ķņ ±ļĶ°ĻŅņ ĒĶńĻĶ ¢ ’Ņ“ĶŌŅÕ„Ó “ÕßŅŌÓĒĶ ņ ßĶµĶ ’Ņ ņĶĒĶņÓļ³Ē¹ņ ĻŅ“ĶŅŌĻÓņ. ═ĶńĻÓ ÷ÕĒÓ ŅńĒÓ„ÓÕ“, „“Ņ ĻÓµõ¹ķ “ĶĻ (ņĶĒĶņÓļ³ĒŅ õŅ’¾±“ĶņŅÕ ĶńņÕĒÕĒĶÕ) ÕĖ õŌĶµÕĒĶ ŅńĒÓ„ÓÕ“ ÕńĻŅÕ (ĒÓ õÕ± “ĻĶ ’Ņ÷ÕĒ“ŅŌ) ĻŅļÕßÓĒĶÕ ĻÓ’Ķ“ÓļĶńÓ÷ĶĶ ĻŅņ’ÓĒĶĶ ¢ õļ ¶Ķņ ±“Ņļ³ ŃĶŃÓĒ“±ĻŅŃŅ ņÓ±°“ÓßÓ Ķ ńĒÓ„ÕĒĶ ²“Ņ ĒÕõŅ’¾±“ĶņŅ. General Motors, Ņ„Ķ±“ĶŌ°Ķ±³ ßÓĒĻŅ“±“ŌŅņ, ĒÓõ¾ņÓļÓ ¾±“ŅĶ“³ ’ÕŌĶ„ĒŅÕ ÓńņÕ∙ÕĒĶķ ÓĻ÷Ķķ ĒŅŌŅķ ±“ÓŅķ ĻŅņ’ÓĒĶĶ ¢ ±ŅŃļÓ±ĒŅ Thomson Reuters, Ņ“ ²“Ņķ Ņ’ÕÓ÷ĶĶ ¶ĶņÓ ņŅµÕ“ Ō¹¾„Ķ“³ 10-20 ņļõ. õŅļļÓŅŌ. IPO ĒÓņÕ„ÕĒŅ ĒÓ ’Ņ±ļÕõĒĶķ ĻŌÓ“Óļ ŃŅõÓ ¢ Ķ ¾µÕ ĶõĖ“ µÕ±“ŅĻÓ ŌŅķĒÓ J.P.Morgan Chase ± Morgan Stanley ńÓ ’ÓŌŅ ±“Ó“³ ÓĒõÕÓķ“ÕŅņ ²ņĶ±±ĶĶ. ▌Ļ±’Õ“¹ ĻŅņņÕĒ“Ķ¾■“ ±Ņß¹“ĶÕ Õ§ĶõĒŅ, ĒŅ Ō ßĶßļÕķ±ĻŅņ õ¾§Õ ¢ ¾±“ŅĶ“ ļĶ ÷Ó±“ŌŅ ╠ŅŃÓĒÓ, ÓńõÕļĶŌ°ÕÕ± ±ÓņŅ Ō ±ÕßÕ Ō ŌŅķĒÕ ńÓ IPO? ąĶ±ĻĒĖņ ’Õõ’ŅļŅµĶ“³, „“Ņ ¾±“ŅĶ“ ¢ ¾ ŅļĶŃÓ§ĶĶ Ķ ĒÕ “ÓĻĶÕ ’Ķ’ÓõĻĶ °ĶńŅ¶ÕĒĶĶ ’Ņ§ŅõĶļĶ: Ķ ĒĶ„ÕŃŅ ¢ ŅĒÓ ’Ņ-’ÕµĒÕņ¾ µĶŌÕÕ Ō±Õ§ µĶŌ¹§!

╚±“Ņ„ĒĶĻ: SmartTrade

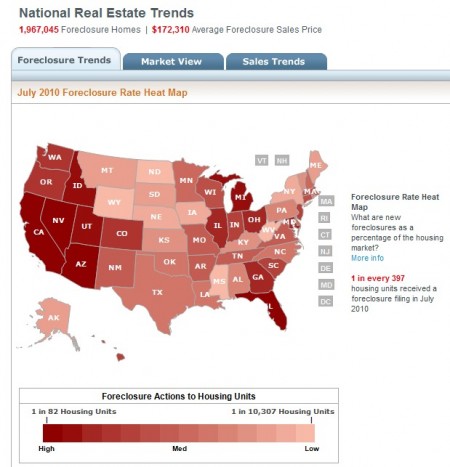

ęŅŌÓĒ¹Õ ¹ĒĻĶ. ęŅŌÓĒ¹Õ ¹ĒĻĶ Ō Ņ±ĒŅŌĒŅņ ’ŅõŅļµÓļĶ Ņ±“ ¢ §Ņ“ ’Ņņ¹°ļÕĒĒ¹Õ ņÕ“Óļļ¹ Ļ ĻŅĒ÷¾ ĒÕõÕļĶ Ņ“¹ŃÓļĶ ’ĶßÓŌĻ¾. ═Õ¶“³ õŅßÓļÓ±³ õŅ 79 õŅļļÓŅŌ ńÓ ßÓÕļ³ ¢ Ó Ō’ÕÕõĶ Ō±Õ§ ńŅļŅ“Ņ, ¾±“ÓĒŅŌĶŌ°ÕÕ ĒŅŌ¹ķ ÕĻŅõ Ō¹°Õ 1260 õŅļļÓŅŌ ńÓ ¾Ē÷Ķ■. ╬’ “³ Ō ÷ÕĒ“Õ ŌĒĶņÓĒĶ ’ŅõŅļµÓ■∙Ó ± ¾“Õ„ĻÓ ĒÕ¶“Ķ Ō ╠ÕĻ±ĶĻÓĒ±ĻŅņ ńÓļĶŌÕ ¢ ĻŅņĶ±±Ķ ’Ņ Ķń¾„ÕĒĶ■ ²“ŅŃŅ õÕļÓ ŅßĒÓ¾µĶļÓ, „“Ņ ’ŅõļĶĒĒ¹ķ ņÓ±°“Óß ĻÓ“Ó±“Ņ¶¹ ņĒŅŃŅ Ō¹°Õ ’ÕµĒĶ§ Ņ÷ÕĒŅĻ: ÕµÕõĒÕŌĒŅ Ō ņŅÕ ĶńļĶŌÓÕ“± 60000 ßÓÕļÕķ ¢ Ķń ĻŅ“Ņ¹§ British Petroleum ±’Ņ±ŅßĒÓ ±ŅßÓ“³ ļĶ°³ „Õ“ŌÕ“³. ┬ļÓ±“ ņ čž└ ²“Ņ ĒÓõŅÕļŅ ¢ Ķ ’ÕńĶõÕĒ“ ┴ÓÓĻ ╬ßÓņÓ ĒÓ Ō±“Õ„Õ ± ¾ĻŅŌŅõ±“ŌŅņ BP ’Ņ“ÕßŅŌÓļ ±ŅńõÓ“³ ¶ŅĒõ Ō 20 ņļõ. õŅļļÓŅŌ õļ ŌŅńņÕ∙ÕĒĶ ¾∙ÕßÓ: ņÕĒÕõµÕ¹ ±ŅŃļÓ±ĶļĶ±³ ¢ õÓ ¾ ĒĶ§ Ķ ĒÕ“ ŌÓĶÓĒ“ŅŌ. BP Ķń-ńÓ ²“ŅŃŅ ’Ķ°ļŅ±³ Ņ“ņÕĒĶ“³ Ō¹’ļÓ“¾ õĶŌĶõÕĒõŅŌ ńÓ ’ÕŌ¹ķ ĻŌÓ“Óļ; ĻŅņÕ “ŅŃŅ, ßĶ“ÓĒ±ĻĶķ ņŅĒ±“ Ō¹Ē¾µõÕĒ ±Ņ„ĒŅ ’ŅõÓ“³ ÓĻ“ĶŌŅŌ ĒÓ 10 ņļõ. õŅļļÓŅŌ ¢ Ō Ņß∙Õņ, ’ŅßļÕņ¹ ±Õ³ĖńĒ¹. ═Õ’Ņ±“Ņ Ķ õŅß¹ŌÓ■∙Ķņ ¶ĶņÓņ Ō └Ō±“ÓļĶĶ ¢ ’ÓŌĶ“Õļ³±“ŌŅ Ņ“ŌÕŃļŅ Ō±Õ Ķ§ ’ÕõļŅµÕĒĶ ’Ņ ±ņ Ń„ÕĒĶ■ ²¶¶ÕĻ“Ó Ņ“ ŌŌÕõÕĒĶ ĒÓļŅŃÓ ĒÓ õŅß¹„¾ ’ŅļÕńĒ¹§ Ķ±ĻŅ’ÓÕņ¹§ Ō ÓńņÕÕ 40%; ņÓĻ±Ķņ¾ņ, „ÕŃŅ ¾õÓļŅ±³ õŅßĶ“³± ĻŅņ’ÓĒĶ ņ ¢ ²“Ņ ±Ē “Ķ ± ĒĶ§ ßÕņÕĒĶ ĻŅņ’ÕĒ±Ó÷Ķķ ńÓ ĒÕ±Ņ±“Ņ Ō°ĶÕ± ’ŅÕĻ“¹. ┬’Ņ„Õņ, Õ∙Ė ĒÕ Ō±Ė ńÓĻŅĒ„ĶļŅ±³ Ō ²“Ņņ ’Ņ÷Õ±±Õ.

╦¾ĻÓŌ¹ķ ┬┬Ž

└ńĶ Ķ ╬ĻÕÓĒĶ . ╩Ķ“Óķ Ō¹õÓļ ±“Ó“Ķ±“ĶĻ¾ ĶĒŅ±“ÓĒĒ¹§ ĶĒŌÕ±“Ķ÷Ķķ Ō ņÓÕ: Ō ÷ÕļŅņ ŅĒĶ ĒÓ 27.5% Ō¹°Õ, „Õņ ŃŅõ ĒÓńÓõ ¢ ĒŅ ŌÕ±³ Ņ±“ ±Ņ±ÕõŅ“Ņ„ÕĒ Ō ±¶ÕÕ ¾±ļ¾Ń, Ó ’ŅĶńŌŅõ±“ŌÕĒĒ¹ķ ±ÕĻ“Ņ ĒÕõŅ’Ņļ¾„Ķļ 4% ’Ņ°ļŅŃŅõĒÕŃŅ ńĒÓ„ÕĒĶ . ┬ ▀’ŅĒĶĶ ’Ņņ¹°ļÕĒĒŅÕ ’ŅĶńŌŅõ±“ŌŅ Ō Ó’ÕļÕ ĒÕ ’ÕÕ±ņŅ“ÕļĶ ¢ Ņ“ņÕ„ÕĒ Ņ±“ ĒÓ 1.3% Ō ņÕ± ÷ Ķ ĒÓ 25.9% Ō ŃŅõ; ÓĻ“ĶŌĒŅ±“³ Ō ±¶ÕÕ ¾±ļ¾Ń ’Ņõ±ĻŅ„ĶļÓ; Ņ÷ÕĒĻĶ ’ÓŌĶ“Õļ³±“ŌÓ Ķ ÷ÕĒ“ŅßÓĒĻÓ ±“ÓļĶ „¾“³ Ņ’“ĶņĶ±“Ķ„ĒÕÕ. ╬ß·Ėņ ĒŅŌŅŃŅ ±“ŅĶ“Õļ³±“ŌÓ Ō └Ō±“ÓļĶĶ Ō ’ÕŌŅņ ĻŌÓ“ÓļÕ Ō¹Ņ± ĒÓ 4.3% ’Ņ“ĶŌ ŅĻ“ ß -õÕĻÓß ¢ ŅµĶõÓļÓ±³ ’ĶßÓŌĻÓ Ō 7.0%; ĶĒõÕĻ± Ņ’ÕÕµÓ■∙Ķ§ ĶĒõĶĻÓ“ŅŅŌ Ņ“ Westpac Ķ ╠Õļ³ß¾Ē±ĻŅŃŅ ĶĒ±“Ķ“¾“Ó Ō Ó’ÕļÕ Ņ±“Óļ± ĒÓ ¾ŅŌĒÕ ņÓ“Ó Ķ ńÓņÕõļĶļ “Õņ’ ŃŅõŅŌŅŃŅ Ņ±“Ó. ┬ ▀’ŅĒĶĶ Ņ’ÕÕµÓ■∙ĶÕ ĶĒõĶĻÓ“Ņ¹ õÓµÕ ¾’ÓļĶ ¢ ĒŅ ńÓ’ļÓ“¹ ±“ÓļĶ Ó±“Ķ. ąŅńĒĶ„Ē¹Õ ’ŅõÓµĶ Ō ═ŅŌŅķ ŪÕļÓĒõĶĶ Ō Ó’ÕļÕ ±ĒĶńĶļĶ±³ ĒÓ 0.3% Ļ ņÓ“¾; ßÕń ¾„Ė“Ó ÓŌ“ŅņŅßĶļÕķ ’ÓõÕĒĶÕ ±Ņ±“ÓŌĶļŅ 0.2%; ŅßŅŅ“ ¾ĒĶŌÕņÓŃŅŌ ±ŅĻÓ“Ķļ± ĒÓ 3.3%. ╬“ņÕ“Ķņ Ō¹±“¾’ļÕĒĶÕ ±ŅŌÕ“ĒĶĻÓ ĻĶ“Óķ±ĻŅŃŅ ÷ÕĒ“ŅßÓĒĻÓ č ┴ĶĒ ¢ ŅĒ ’ŅŃĒŅńĶ¾Õ“ ńÓņÕõļÕĒĶÕ Ņ±“Ó ĒÓ÷ĶŅĒÓļ³ĒŅķ ²ĻŅĒŅņĶĻĶ ŌŅ Ō“ŅŅņ ’Ņļ¾ŃŅõĶĶ, ¾µÕ±“Ņ„ÕĒĶÕ ņŅĒÕ“ÓĒŅķ ’ŅļĶ“ĶĻĶ Ķ ’Ņ±“Õ’ÕĒĒŅÕ (ńÓ 2-3 ŃŅõÓ) ±õ¾“ĶÕ ’¾ń¹Õķ ĒÕõŌĶµĶņŅ±“Ķ; Ō ±ĻŅŅņ ŌÕņÕĒĶ ŅµĶõÓÕ“± ŌŌÕõÕĒĶÕ ĒŅŌŅŃŅ ĒÓļŅŃÓ ĒÓ ’ŅõÓµĶ µĶļ³ ¢ õļ ßŅ³ß¹ ±Ņ ±’ÕĻ¾ļ ÷ĶÕķ.

┼ŌŅ’Ó. └’Õļ³±ĻĶÕ ’Ņņ¹°ļÕĒĒ¹Õ ńÓĻÓń¹ Ō ╚±’ÓĒĶĶ ß¹ļĶ ĒÓ 6.2% Ō¹°Õ, „Õņ ŃŅõ ĒÓńÓõ ¢ ĒŅ Ō ņÓ“Õ ’ĶßÓŌĻÓ ±Ņ±“ÓŌļ ļÓ 12.3%; Ō ╚“ÓļĶĶ ńÓĻÓń¹ ŌńļÕ“ÕļĶ ńÓ 12 ņÕ± ÷ÕŌ ĒÓ 20.6% - ÕĻŅõ ± Ķ■Ē 2007 ŃŅõÓ. ┬ žŌÕķ÷ÓĶĶ Ō ’ÕŌŅķ „Õ“ŌÕ“Ķ ’Ņņ¹°ļÕĒĒŅÕ ’ŅĶńŌŅõ±“ŌŅ ¾’ÓļŅ ĒÓ 7.8% Ļ ŅĻ“ ß■-õÕĻÓß■ ¢ ĒÕņÓļ¹ķ ŌĻļÓõ ŌĒÕ±ļĶ ńĶņĒĶÕ §ŅļŅõÓ. ┬ ÕŌŅńŅĒÕ Ō Ó’ÕļÕ ’ŅĶńŌŅõ±“ŌŅ Ō¹Ņ±ļŅ ĒÓ 0.8% Ō ņÕ± ÷ Ķ ĒÓ 9.5% Ō ŃŅõ ¢ ’Ņ±ļÕõĒ ŌÕļĶ„ĶĒÓ ÕĻŅõĒÓ ńÓ Ō±■ Ķ±“ŅĶ■; Ņ±ŅßÕĒĒŅ Ō¹±ŅĻ ŌĒÕ°ĒĶķ ±’Ņ± ĒÓ ±“Óļ³ Ķ ÓŌ“ŅõŌĶŃÓ“ÕļĶ; ŌĒ¾“ÕĒĒĶķ ±’Ņ± ±ļÓß ¢ ’Ņ“ÕßĶ“Õļ³±ĻĶÕ “ŅŌÓ¹ Ķ ²ĒÕŃŅĒŅ±Ķ“ÕļĶ Ō¹’¾±ĻÓļĶ±³ ņÕĒÕÕ ÓĻ“ĶŌĒŅ, „Õņ Ō ņÓ“Õ. ╩ŅĒ¶ÕõÕÓ÷Ķ ßĶ“ÓĒ±ĻĶ§ ’Ņņ¹°ļÕĒĒĶĻŅŌ ±ŅŅß∙ĶļÓ Ņß ¾§¾õ°ÕĒĶĶ ßÓļÓĒ±Ó ’ŅĶńŌŅõ±“ŌÕĒĒ¹§ ńÓĻÓńŅŌ ¢ ²Ļ±’Ņ“Ē¹Õ ńÓĻÓń¹ ±ĒŅŌÓ ¾°ļĶ Ō ņĶĒ¾±. č“ŅĶ“Õļ³Ē¹ķ ±ÕĻ“Ņ ÕŌŅńŅĒ¹ ±ļÓß ¢ Ō Ó’ÕļÕ ŃŅõŅŌŅÕ ’ÓõÕĒĶÕ ±Ņ±“ÓŌĶļŅ 6.1%: ŃÕņÓĒ±ĻĶķ ’ļ■± (4.8%) Ņ“„Ó±“Ķ ĻŅņ’ÕĒ±ĶŅŌÓļ ¶ÓĒ÷¾ń±ĻĶķ ņĶĒ¾± (6.9%) ¢ Ó ŃļÓŌĒ¹ķ ŌĻļÓõ Ō Ķ“ŅŃ ŌĒŅ±Ķ“ ╚±’ÓĒĶ (-18.5%), ŃõÕ ĻŅŃõÓ-“Ņ ß¹ļ ±Óņ¹ķ ņŅ∙Ē¹ķ ŌńļĖ“. ╚ĒõÕĻ±¹ ²ĻŅĒŅņĶ„Õ±ĻĶ§ ĒÓ±“ŅÕĒĶķ Ņ“ ZEW Ņ±ĒŅŌÓ“Õļ³ĒŅ ’Ņ±ÕļĶ Ō Ķ■ĒÕ Ō ├ÕņÓĒĶĶ, žŌÕķ÷ÓĶĶ Ķ ÕŌŅńŅĒÕ. ęŅŃŅŌ¹ķ ßÓļÓĒ± ÕŌŅńŅĒ¹ Ō Ó’ÕļÕ ±ŌÕļĶ ± ’Ņ¶Ķ÷Ķ“Ņņ ¢ ĒŅ „Ķ±ļÓ ĒŌÓ , ¶ÕŌÓļ Ķ ņÓ“Ó ’ÕÕ±ņŅ“ÕļĶ ŌĒĶń; Ō ’ŅņÕ± „ĒŅķ õĶĒÓņĶĻÕ Ņ“ņÕ„ÕĒŅ ±ĒĶµÕĒĶÕ Ķ ²Ļ±’Ņ“Ó (ĒÓ 2.4%), Ķ Ķņ’Ņ“Ó (ĒÓ 3.5%). ųÕĒ¹ ĒÓ µĶļ³Ė Ō ┴Ķ“ÓĒĶĶ Ō Ó’ÕļÕ-ņÓÕ ’ŅõŅļµÓļĶ ĒÕ±’Õ°ĒŅ Ó±“Ķ. ╬“’¾±ĻĒ¹Õ ÷ÕĒ¹ ’ŅĶńŌŅõĶ“ÕļÕķ žŌÕķ÷ÓĶĶ Ō ņÓÕ ¾ŌÕļĶ„ĶļĶ±³ ĒÓ 1.4% Ō ŃŅõ ’Ņ“ĶŌ 0.8% Ō Ó’ÕļÕ; ¾ ĒÕņ÷ÕŌ Ņ±“ ¾±ĻŅĶļ± ± 0.6% õŅ 0.9%. ŽŅ“ÕßĶ“Õļ³±ĻĶÕ ÷ÕĒ¹ ÕŌŅńŅĒ¹ Ō ņÓÕ ’Ņõ“ŌÕµõÕĒ¹ ĒÓ ¾ŅŌĒÕ +1.6% Ō ŃŅõ; ²ĒÕŃŅĒŅ±Ķ“ÕļĶ ’ŅõŅŅµÓļĶ ĒÓ 9.2%. ┬ ┴Ķ“ÓĒĶĶ ÷ÕĒ¹ ĒÓĻŅĒÕ÷ ¾±’ŅĻŅĶļĶ±³: Ō ņÓÕ Ķ§ ņÕ± „ĒÓ ’ĶßÓŌĻÓ ±Ņ±“ÓŌĶļÓ ļĶ°³ 0.2%, Ó ŃŅõŅŌÓ ńÓņÕõļĶļÓ±³ õŅ 3.4% ± Ó’Õļ³±ĻĶ§ 3.7%; ŅńĒĶ„Ē¹Õ ÷ÕĒ¹ ńÓ ’Ņ±ļÕõĒĶķ ŃŅõ ¾ŌÕļĶ„ĶļĶ±³ ĒÓ 5.1% ’Ņ“ĶŌ 5.4% Ō Ó’ÕļÕ. ├ŅõŅŌŅķ “Õņ’ Ņ±“Ó ßĶ“ÓĒ±ĻŅķ õÕĒÕµĒŅķ ņÓ±±¹ ╠4 ±Ņ±“ÓŌĶļ Ō ņÓÕ ļĶ°³ 2.8% - ²“Ņ ’ŅŌ“ŅÕĒĶÕ Ķ±“ŅĶ„Õ±ĻŅŃŅ ņĶĒĶņ¾ņÓ ŅßÓń÷Ó Ó’Õļ 1993 ŃŅõÓ. ╬ß·Ėņ ĻÕõĶ“ŅŌÓĒĶ ’ŅõŅļµÓÕ“ ±ŅĻÓ∙Ó“³± ¢ §Ņ“ Ķ’Ņ“ÕĻÓ ĒÕņĒŅŃŅ Ō¹’ÓŌļ Õ“± ’Ņ±ļÕ ŅßŌÓļÓ ĒÓ„ÓļÓ ŃŅõÓ, Ō¹ńŌÓĒĒŅŃŅ ŅĻŅĒ„ÓĒĶÕņ ’ŅŃÓņņ¹ ±“Ķņ¾ļĶŅŌÓĒĶ ’ŅĻ¾’ŅĻ µĶļ³ .

č“ŅĶņŅ±“³ ÓßŅ„Õķ ±Ķļ¹ Ō ’ÕŌŅņ ĻŌÓ“ÓļÕ Ō ╚±’ÓĒĶĶ Ō¹Ņ±ļÓ ĒÓ 2.1% Ō ŃŅõ, Ó Ō ╚“ÓļĶĶ ¢ ĒÓ 3.6%. ŽŅ„Ó±ŅŌ¹Õ ńÓ’ļÓ“¹ ŌŅ įÓĒ÷ĶĶ ŅĻÓńÓļĶ±³ ĒÓ 2.0% Ō¹°Õ ’Ņ°ļŅŃŅõĒĶ§ ¢ Ó Ō ÷ÕļŅņ ’Ņ ÕŌŅńŅĒÕ Ķ§ Ņ±“ ±Ņ±“ÓŌĶļ 2.1%; ńÓ“Ņ ńÓĒ “Ņ±“³ Ņ±“ÓļÓ±³ ĒÓ ¾ŅŌĒÕ ’Õõ¹õ¾∙Õķ „Õ“ŌÕ“Ķ ¢ §Ņ“ Ō ’Ņņ¹°ļÕĒĒŅ±“Ķ Ķ ±“ŅĶ“Õļ³±“ŌÕ ŅĒÓ ±ŅĻÓ“ĶļÓ±³. ╠Óķ±ĻĶķ “¾õŅŌŅķ Ņ“„Ė“ ┴Ķ“ÓĒĶĶ ’ŅĻÓńÓļ ĒŅŌŅÕ ±ĒĶµÕĒĶÕ ßÕńÓßŅ“Ķ÷¹ (ĒÓ 30.9 “¹±. ńÓ ņÕ± ÷) ¢ ĒŅ ņÕ“ŅõĶĻÓ ╠Õµõ¾ĒÓŅõĒŅķ ŅŃÓĒĶńÓ÷ĶĶ “¾õÓ õÓĖ“ ņÕĒÕÕ Ņ’“ĶņĶ±“Ķ„Ē¹Õ Õń¾ļ³“Ó“¹. ═ŅŌ¹§ ÓŌ“ŅņÓ°ĶĒ Ō ÕŌŅńŅĒÕ Ō ņÓÕ ńÓÕŃĶ±“ĶŅŌÓĒŅ ĒÓ 13.8% ņÕĒ³°Õ, „Õņ ŃŅõ ĒÓńÓõ ¢ Ō Ó’ÕļÕ ±ĒĶµÕĒĶÕ ±Ņ±“ÓŌļ ļŅ 10.2%; ’ŅõÓµĶ ÓŌ“ŅņŅßĶļÕķ Ō ┼č ±ĒĶńĶļĶ±³ ĒÓ 9.3% Ō ŃŅõ ¢ §¾µÕ Ō±Õ§ ├ÕņÓĒĶ (-35.0%), ╚“ÓļĶ (-14.0%) Ķ įÓĒ÷Ķ (-11.5%). ŽŅõÓµĶ Ō ±¶ÕÕ ¾±ļ¾Ń ╚±’ÓĒĶĶ Ō Ó’ÕļÕ Ō¹Ņ±ļĶ ĒÓ 1.9% Ō ŃŅõ ¢ Ō“ŅÕ §¾µÕ, „Õņ Ō ņÓ“Õ; ŅńĒĶ„Ē¹Õ ’ŅõÓµĶ ŌŅ įÓĒ÷ĶĶ Ō ņÓÕ Ó±’¾§ļĶ ĒÓ 4.5%, Ó Ō ═ĶõÕļÓĒõÓ§ Ō Ó’ÕļÕ ¢ ¾’ÓļĶ ĒÓ 0.2%: ŃŅļļÓĒõ±ĻĶÕ ’Ņ“ÕßĶ“ÕļĶ ¾ŌÕļĶ„ĶļĶ Ó±§Ņõ¹ ’Ņ“ĶŌ Ó’Õļ ’Ņ°ļŅŃŅ ŃŅõÓ ļĶ°³ ĒÓ 0.2% (’Ņ“ĶŌ 0.7% Ō ņÓ“Õ). ┴Ķ“ÓĒ±ĻÓ ŅńĒĶ÷Ó Ō ņÓÕ ¾ŌÕļĶ„ĶļÓ±³ ĒÓ 2.2% Ō ŃŅõ Ķ ĒÓ 0.6% Ō ņÕ± ÷ ¢ ±’Ó±ĶßŅ „Õņ’ĶŅĒÓ“¾ ņĶÓ ’Ņ ¶¾“ßŅļ¾, Ō ’ÕõõŌÕĶĶ ĻŅ“ŅŅŃŅ ŌńļÕ“ÕļĶ ’ŅĻ¾’ĻĶ °ĶŅĻŅ²ĻÓĒĒ¹§ “ÕļÕŌĶńŅŅŌ; „Ķ±ļÓ ’Õõ¹õ¾∙Ķ§ 8 ņÕ± ÷ÕŌ ’ÕÕ±ņŅ“ÕļĶ ŌĒĶń, ±¾ņņÓĒŅ ĒÓ 2%. č“ÓĒĒŅÕ ĶńŌÕ±“ĶÕ Ķń ├ÕņÓĒĶĶ ¢ ┴¾ĒõÕ±ßÓĒĻ ’ÕÕ±ņŅ“Õļ õĶĒÓņĶĻ¾ ŅńĒĶ„Ē¹§ ’ŅõÓµ ńÓ Ó’Õļ³: ŌņÕ±“Ņ Ņ±“Ó ĒÓ 1.0% Ō ņÕ± ÷ ’Ņļ¾„ĶļŅ±³ ’ÓõÕĒĶÕ ĒÓ 0.5% - ’ŅĒ “ĒŅ, „“Ņ ’ÕÕ±ņŅ“¹ ß¹ŌÓ■“, ĒŅ ĒÕ õŅ “ÓĻŅķ µÕ ±“Õ’ÕĒĶ. ═Ó±“ŅÕĒĶ ßĶ“ÓĒ±ĻĶ§ ’Ņ“ÕßĶ“ÕļÕķ Ō ņÓÕ ÕńĻŅ ¾§¾õ°ĶļĶ±³, Ó ÕŌŅ’Õķ±ĻĶÕ ß■õµÕ“¹ “Õ∙Ó“ ’Ņ °ŌÓņ: ŃŅ±õŅļŃ ╚“ÓļĶĶ ’ÕŌ¹±Ķļ 1.8 “ļĒ. ÕŌŅ; ’Ņ±“¾’ļÕĒĶ Ō ĻÓńĒ¾ ├ÕņÓĒĶĶ ±“ÓļĶ ńÓņÕõļ “³± ; Ō ┴Ķ“ÓĒĶĶ õÕ¶Ķ÷Ķ“ ņÕĒ³°Õ ŅµĶõÓĒĶķ ¢ ĒŅ Ō±Ė Õ∙Ė Ņ„ÕĒ³ ŌÕļĶĻ. ŽŅ±ļÕõĒÕÕ ńÓ±“ÓŌĶļŅ ĒŅŌŅ±ŅńõÓĒĒ¹ķ ╬¶Ķ± ß■õµÕ“ĒŅķ Ņ“ŌÕ“±“ŌÕĒĒŅ±“Ķ ¾ÕńÓ“³ ’ŅŃĒŅń¹ ńÓĶņ±“ŌŅŌÓĒĶķ ĒÓ ßļĶµÓķ°ĶÕ ŃŅõ¹ ¢ Ķ, ĻÓĻ ±ļÕõ±“ŌĶÕ, ±ĒĶńĶ“³ “Õņ’ Ņ±“Ó ²ĻŅĒŅņĶĻĶ: ŌÕõ³ ßÕń ±“Ķņ¾ļŅŌ Õķ ’ĶõĖ“± ĒÕļÕŃĻŅ.

└ņÕĶĻÓ. ŽŅņ¹°ļÕĒĒŅÕ ’ŅĶńŌŅõ±“ŌŅ Ō čž└ Ō ņÓÕ Ō¹Ņ±ļŅ ĒÓ 1.2% Ō ņÕ± ÷ ¢ Ņ±ĒŅŌĒ¹ņ õÓķŌÕŅņ ±“ÓļÓ ²ļÕĻ“Ņ²ĒÕŃĶ (+5.3%): ĒÕµõÓĒĒÓ µÓÓ ńÓ±“ÓŌĶļÓ ÓĒŅ ŌĻļ■„Ķ“³ ĻŅĒõĶ÷ĶŅĒÕ¹. ąÕŃĶŅĒÓļ³Ē¹Õ ĶĒõĶĻÓ“Ņ¹ õÕļŅŌŅķ ÓĻ“ĶŌĒŅ±“Ķ Ō Ķ■ĒÕ ĒÕŅõĒŅńĒÓ„Ē¹: ĶĒõÕĻ± įą┴ ═³■-╔ŅĻÓ „¾“³ ’ŅõŅ± (ĻŅņ’ŅĒÕĒ“ ńÓĒ “Ņ±“Ķ ŅßŌÓļĶļ± ), Ó ĶĒõÕĻ± įą┴ įĶļÓõÕļ³¶ĶĶ ¾§Ē¾ļ (“¾“ ńÓĒ “Ņ±“³ ¾°ļÓ Ō ņĶĒ¾±). ╩ÓĒÓõ±ĻĶķ ĶĒõÕĻ± Ņ’ÕÕµÓ■∙Ķ§ ĶĒõĶĻÓ“ŅŅŌ Ō ņÓÕ Ō¹Ņ± ĒÓ 0.9%, Ó ÓņÕĶĻÓĒ±ĻĶķ ¢ ĒÓ 0.4%; Ō’Ņ„Õņ, ņÕ“ŅõĶĻÓ Ó±„Ė“Ó ²“ŅŃŅ ĶĒõÕĻ±Ó Ō¹ń¹ŌÓÕ“ ĒÓÕĻÓĒĶ . ─Õ¶Ķ÷Ķ“ ßÓļÓĒ±Ó “ÕĻ¾∙Ķ§ Ņ’ÕÓ÷Ķķ čž└ Ō ’ÕŌŅņ ĻŌÓ“ÓļÕ ’ŅõŅ± ¢ ĒŅ ’ŅĻÓńÓ“Õļ³ ’Ņ°ļŅķ „Õ“ŌÕ“Ķ Ņ±ĒŅŌÓ“Õļ³ĒŅ ’ÕÕ±ņŅ“ÕļĶ Ō ±“ŅŅĒ¾ ¾ļ¾„°ÕĒĶ . č“ŅĶņŅ±“³ °“Ó“ŅŌ±ĻŅŃŅ Ķņ’Ņ“Ó Ō ņÓÕ ±ĒĶńĶļÓ±³ ĒÓ 0.6% Ō ņÕ± ÷, ’Ņ±ĻŅļ³Ļ¾ ßÕĒńĶĒ ’ŅõÕ°ÕŌÕļ ĒÓ 5.0% (ņÓĻ±ĶņÓļ³ĒŅÕ ’ÓõÕĒĶÕ ± õÕĻÓß 2008 ŃŅõÓ); ÷ÕĒ¹ ĒÓ ²Ļ±’Ņ“ Ō¹Ņ±ļĶ ĒÓ 0.7% - Ō±Ė ²“Ņ ņŅµÕ“ ’ŅņŅ„³ ¾ņÕĒ³°Ķ“³ Ō ņÓÕ õÕ¶Ķ÷Ķ“ “ŅŃŅŌŅŃŅ ßÓļÓĒ±Ó. ╬“’¾±ĻĒ¹Õ ÷ÕĒ¹ ’ŅĶńŌŅõĶ“ÕļÕķ Ō ņÓÕ ±ĒĶńĶļĶ±³ ĒÓ 0.3%, Ó ’Ņ“ÕßĶ“Õļ³±ĻĶÕ ¢ ĒÓ 0.2%; Ņ±ĒŅŌĒŅķ ’Ķ„ĶĒŅķ ±“Óļ ŅßŌÓļ ÷ÕĒ ĒÕ¶“Ķ. ═ŅŌŅ±“ŅÕĻ Ō ņÓÕ ±“ÓļŅ ĒÓ 10.0% ņÕĒ³°Õ, Ó ÓńÕ°ÕĒĶķ ĒÓ ±“ŅĶ“Õļ³±“ŌŅ ¢ ĒÓ 5.9%; ŅõĒŅ±ÕņÕķĒ¹§ õŅņŅŌ ¾ßÓŌĶļŅ±³ ĒÓ 17.2%: ’ŅŃÓņņÓ ±“Ķņ¾ļĶŅŌÓĒĶ ’ŅĻ¾’ŅĻ µĶļ³ ńÓŌÕ°ĶļÓ±³ ¢ Õń¾ļ³“Ó“ ĒÓ “ÓßļŅ. ęŅ µÕ ĻÓ±ÓÕ“± ĶĒõÕĻ±Ó ÓĻ“ĶŌĒŅ±“Ķ µĶļĶ∙ĒŅŃŅ ¹ĒĻÓ Ņ“ ═Ó÷ĶŅĒÓļ³ĒŅķ Ó±±Ņ÷ĶÓ÷ĶĶ õŅņŅ±“ŅĶ“ÕļÕķ ¢ ŅĒ Ō Ķ■ĒÕ ÓŃÕ±±ĶŌĒŅ ¾’Óļ. ŽĶ“ŅĻ ĶĒŅ±“ÓĒĒ¹§ õÕĒÕŃ Ō õŅļŃŅ±Ņ„Ē¹Õ ÷ÕĒĒ¹Õ ß¾ņÓŃĶ čž└ Ō Ó’ÕļÕ ±Ņ±“ÓŌĶļ 83.0 ņļõ. õŅļļÓŅŌ ’Ņ“ĶŌ 140.5 ņļõ. Ō ņÓ“Õ: ’Ņ“¶Õļ³ ╩Ķ“Ó Ó±’¾§ ĒÓ 5.0 ņļõ., ▀’ŅĒĶĶ ¢ ĒÓ 10.6 ņļõ.; ┴Ķ“ÓĒĶĶ ¢ ĒÓ 42.2 ņļõ. ąŅ±±Ķ ĶńßÓŌĶļÓ±³ Ņ“ ÓĻ“ĶŌŅŌ ĒÓ 7.0 ņļõ.: ÕŌŅ õÕ°ÕŌÕļŅ, „“Ņ ¾ņÕĒ³°ÓļŅ ÕŃŅ õŅļ■ Ō ÕńÕŌÓ§ ¢ ’Ķ§ŅõĶļŅ±³ ’ŅõÓŌÓ“³ õŅļļÓ¹, „“Ņß¹ ŌÕĒ¾“³ ßÓļÓĒ±. ūĶ±ļŅ ŅßÓ∙ÕĒĶķ ńÓ ’Ņ±ŅßĶ ņĶ ’Ņ ßÕńÓßŅ“Ķ÷Õ Ō čž└ ±ĒŅŌÓ ’Ņ°ļŅ ŌŌÕ§ ¢ Õ∙Ė Óń ±ĶŃĒÓļĶńĶ¾ Ņ ’ŅßļÕņÓ§ ¹ĒĻÓ “¾õÓ. ┬ ╩ÓĒÓõÕ Ō Ó’ÕļÕ Ņ’“ŅŌ¹Õ ’ŅõÓµĶ ¾’ÓļĶ ĒÓ 0.3% Ō ņÕ± ÷, Ó ’ŅõÓµĶ ĒŅŌ¹§ ÓŌ“ŅņÓ°ĶĒ ¢ ĒÓ 4.7%.

ąŅ±±Ķ . ąŅ±±“Ó“ ŌÕÕĒ ±ÕßÕ ¢ „“Ņß¹ Ō¹’¾±“Ķ“³ Ņ“„Ė“ ńÓ ņÓķ Ō ’ “ĒĶ÷¾ ŌÕ„ÕŅņ (ĻŅŃõÓ Ō±Õ ÓĒÓļĶ“ĶĻĶ ¾µÕ ÓńßÕµÓļĶ±³ õŅņŅķ), Ķņ õÓµÕ ’Ķ°ļŅ±³ ’Ņķ“Ķ ĒÓ ’ŅõļŅŃ: Ņ“õÕļ³Ē¹ķ ŅßńŅ ’Ņņ¹°ļÕĒĒŅŃŅ ’ŅĶńŌŅõ±“ŌÓ, Ō¹§Ņõ ∙Ķķ Ō±ÕŃõÓ õŅ Ņß∙Õķ ’ŅõßŅĻĶ, ĒÓ ±Õķ Óń ’Ņ ŌĶļŅ±³ ŅõĒŅŌÕņÕĒĒŅ ± ĒÕķ ¢ Ó „“Ņß ±ŅńõÓ“³ Ķļļ■ńĶ■ ±Ņ§ÓĒÕĒĶ “ÓõĶ÷Ķķ, ±“Ó“Ķ±“ĶĻĶ ’ŅņÕ“ĶļĶ ÕŃŅ ’Õõ¹õ¾∙Ķņ „Ķ±ļŅņ. ┬± ²“Ó ±¾Õ“Ó ±“ÓĒŅŌĶ“± ’ŅĒ “ĒŅķ ’Ķ ŌńŃļ õÕ ŌĒ¾“³: ņ¹, ĻŅĒÕ„ĒŅ, ’ŅĒĶņÓÕņ, „“Ņ ’Ķ¾ĻÓ°ÕĒĶ ÕÓļ³ĒŅ±“Ķ ±“ÓļĶ Ņß¹„Ē¹ņ õÕļŅņ ¢ ĒŅ Ō±Õņ¾ µÕ Õ±“³ ’ÕõÕļ. ╚“ÓĻ, ąŅ±±“Ó“ Ō±Ė µÕ Ō¹’ŅļĒĶļ ’ÕÕ±„Ė“ ’Ņņ¹°ļÕĒĒŅŃŅ ’ŅĶńŌŅõ±“ŌÓ Ō ±ŅŅ“ŌÕ“±“ŌĶĶ ± ĶńņÕĒĖĒĒŅķ ±“¾Ļ“¾Ņķ ŌÕ±ŅŌ Ņ“õÕļ³Ē¹§ Ņ“Ó±ļÕķ ¢ Ķ ŃŅÓ ŅõĶļÓ ņ¹°³: Õ±ļĶ „Ķ±ļÓ 2008 ŃŅõÓ ’ÕÕ±ņŅ“ÕļĶ ŌĒĶń ĒÓ 1.5%, “Ņ õÓĒĒ¹Õ ńÓ 2009 ŃŅõ ¢ ĒÓ ±“Ņļ³ĻŅ µÕ ŌŌÕ§. čÓņŅ ’Ņ ±ÕßÕ ’Ņ±ļÕõĒÕÕ Õ±“³ Ņ„ÕŌĶõĒ¹ķ ßÕõ ¢ ’Ņ“Ņņ¾ „“Ņ ĒŅŌ¹Õ ŌÕ±Ó ĒÕ’ÕņÕĒĒŅ õŅļµĒ¹ ’ŅĒĶńĶ“³ õÓĒĒ¹Õ ’Ņ°ļŅŃŅ ŃŅõÓ: ĶņÕĒĒŅ “Õ Ņ“Ó±ļĶ, ŌÕ± ĻŅ“Ņ¹§ ¾ŌÕļĶ„Ķļ± , “ŅŃõÓ ¾’ÓļĶ ±Ķļ³ĒÕÕ Ō±ÕŃŅ. ═Õ±ņŅ“ ĒÓ ¾ņÕĒ³°ĶŌ°Ķķ± Ķń-ńÓ ²“Ķ§ ĶŃĶ∙ ²¶¶ÕĻ“ ßÓń¹, Ē¹ĒÕ°ĒĶķ Ō¹’¾±Ļ õÕņŅĒ±“Ķ¾Õ“ ÕĻŅõĒ¹Õ ŃŅõŅŌ¹Õ ’ĶŅ±“¹: Ō ÷ÕļŅņ ĒÓ 12.6%, Ó ŅßÓßÓ“¹ŌÓ■∙Ķķ ±ÕĻ“Ņ ¢ ĒÓ 18.7%; ’Ķ„Ėņ Ņ“Ó±ļĶ Ń¾’’¹ ō╠Ó°ĶĒ¹ Ķ ŅßŅ¾õŅŌÓĒĶÕö Ķ ŌŅŌ±Õ ĻŅß¹ ŌńļÕ“ÕļĶ ’Ņ„“Ķ Ō 1.5 ÓńÓ. ═Ņ ²“Ņ ņÕļŅ„Ķ ¢ ĒÓ±“Ņ ∙Ķķ ’Ķ õ¾§Ó ’Ņ±ÕļĶļ± Ō Ņ“„Ė“Õ ’Ņ ńÓĒ “Ņ±“Ķ: ŅĻÓń¹ŌÓÕ“± Ō ņÓÕ „Ķ±ļŅ ßÕńÓßŅ“Ē¹§ ¾§Ē¾ļŅ ĒÓ 14.4% Ļ Ó’Õļ■ - “.Õ. Ō±ÕŃŅ ńÓ ņÕ± ÷ ĻÓµõ¹ķ ±Õõ³ņŅķ ĒÕńÓĒ “¹ķ ±„Ó±“ļĶŌŅ ŅßĖļ ÓßŅ“¾! ėŅŌÕĒ³ ßÕńÓßŅ“Ķ÷¹ ±ĒĶńĶļ± ± Ó’Õļ³±ĻĶ§ 8.5% õŅ 7.3% Ō ņÓÕ ¢ Õ±ļĶ ¾„Õ±“³, „“Ņ Ķ ’ŅĶńŌŅõ±“ŌŅ ’Ņ„“Ķ õŅ±“ĶŃļŅ ±ÕõĒÕŃŅ ¾ŅŌĒ ’ĶĻŅŌŅŃŅ 2008 ŃŅõÓ, “Ņ ņŅµĒŅ ±ņÕļŅ “¾ßĶ“³ ’ŅßÕõ¾ ĒÓõ ĻĶńĶ±Ņņ. ╬±“ÓĖ“± ļĶ°³ ±ĻŅņĒ¹ķ ŌŅ’Ņ±ĶĻ ¢ Õ±ļĶ Ō±Ė “ÓĻ §ŅŅ°Ņ Ķ ŌÕĒ¾ļŅ±³ Ļ ļ¾„°Ķņ ŌÕņÕĒÓņ, “Ņ ’Ņ„Õņ¾ µÕ Ō ĻÓńĒÕ ĒÕ ŃĶŃÓĒ“±ĻĶķ ’Ņ¶Ķ÷Ķ“, Ó ’ĶņÕĒŅ “ÓĻŅŃŅ µÕ ÓńņÕÓ õÕ¶Ķ÷Ķ“?

╚ń ’Ņ„Ķ§ ’ŅĻÓńÓ“ÕļÕķ Ņ“ņÕ“Ķņ ńÓņÕõļÕĒĶÕ Ņ±“Ó ±Õļ³±ĻŅ§Ņń ķ±“ŌÕĒĒŅŃŅ ’ŅĶńŌŅõ±“ŌÓ õŅ 3.1% Ō ŃŅõ ’Ņ“ĶŌ 3.5% Ō Ó’ÕļÕ Ķ 3.6% Ō ĒŌÓÕ-ņÓ“Õ; ŅńĶņ¹Õ ’ŅŃĶßļĶ ĒÓ ŅõĒŅķ °Õ±“Ņķ „Ó±“Ķ ’ļŅ∙ÓõĶ ’Ņ±ÓõŅĻ (’Ņ“ĶŌ 3.6% ŃŅõ ĒÓńÓõ) ¢ ±ĻÓńÓļÓ±³ §ŅļŅõĒÓ ńĶņÓ; ¾ŅµÓķ §ļÕßŅŌ Ō “ÕĻ¾∙Õņ ŃŅõ¾ ŅµĶõÓÕ“± ńÓņÕ“ĒŅ ĒĶµÕ ’Ņ°ļŅŃŅõĒÕŃŅ. ╦Õ±ŅńÓŃŅ“ŅŌĻĶ Ó±“¾“, ĒŅ ņÕõļÕĒĒÕÕ ’ÕµĒÕŃŅ; ±“ŅĶ“Õļ³±“ŌŅ ’ŅĻÓ Ō ņĶĒ¾±Õ; “ÓĒ±’Ņ“ ńÓņÕõļĶļ ¾ŌÕļĶ„ÕĒĶÕ Ń¾ńŅŅßŅŅ“Ó; ŅńĒĶ÷Ó Ó±“Ė“ ± Ņ’ÕÕµÕĒĶÕņ, Ó ’ļÓ“Ē¹Õ ¾±ļ¾ŃĶ ĒÓ±ÕļÕĒĶ■ Ō±Ė Õ∙Ė ±ĒĶµÓ■“± ; ÕÓļ³Ē¹Õ Ó±’ŅļÓŃÓÕņ¹Õ õŅ§Ņõ¹ ĒÓ±ÕļÕĒĶ Ķ ÕÓļ³Ē¹Õ ńÓ’ļÓ“¹ ĻŅß¹ ļÕ“ “ Ō ĒÕßÕ±Ó. ŽŅ“ÕßĶ“Õļ³±ĻĶÕ ÷ÕĒ¹ ’ĶßÓŌĶļĶ ńÓ ŃŅõ 6.0% - ĒŅ ¶ĶĻ±ĶŅŌÓĒĒ¹ķ ĒÓßŅ “ŅŌÓŅŌ Ķ ¾±ļ¾Ń ’ŅõŅŅµÓļ ńÓ ŃŅõ ĒÓ 8.7%: ²“Ņ §ŅĒĶ„Õ±ĻŅÕ ŌļÕĒĶÕ ¢ Ō ±ÕõĒÕņ ± 2003 ŃŅõÓ, ĻŅŃõÓ ’Ņ ŌĶļÓ±³ ±“Ó“Ķ±“ĶĻÓ ’Ņ±ļÕõĒÕŃŅ ’ŅĻÓńÓ“Õļ , ÓńĒĶ÷Ó ņÕµõ¾ ĒĶņ Ķ Ņ¶Ķ÷ĶÓļ³Ē¹ņ CPI ’ÕŌ¹°ÓÕ“ 2.5% Ō ŃŅõ. ═Ņ ÓńĒĶ÷Ó “¾“ ļĶ°³ Ō ÓĻĻ¾Ó“ĒŅ±“Ķ ŅßÓ∙ÕĒĶ ± ĻŅńĶĒÓņĶ “ŅŌÓŅŌ Ķ ¾±ļ¾Ń, ’Ņ ĻŅ“Ņ¹ņ ĶõĖ“ Ó±„Ė“ ±ŌŅõĒŅŃŅ ĶĒõÕĻ±Ó ÷ÕĒ ¢ Ó ŌÕõ³ ĶņÕÕ“ ņÕ±“Ņ Õ∙Ė Ķ ņ¾§ļĖµ ± Ō¹„Ķ±ļÕĒĶÕņ ÷ÕĒ ĒÓ ĻÓµõ¹ķ “ŅŌÓ ŌĒ¾“Ķ ĻŅńĶĒ: ±“Ó“Ķ±“ĶĻĶ ļ■ß “ õÕ°ĖŌ¹Õ ±ÕŃņÕĒ“¹, ĒÓÓ∙ĶŌÓ Ķ§ õŅļ■ Ō Ķ“ŅŃÕ ’Ņ“ĶŌ ÕÓļ³ĒŅ±“Ķ Ķ “.õ. ┬±Ė ²“Ņ ńÓĒĶµÓÕ“ õÕ¶ļ “Ņ ┬┬Ž ¢ ’Ņ ĒÓ°Ķņ Ņ÷ÕĒĻÓņ, Ō ±ÕõĒÕņ ĒÓ 2-3% Ō ŃŅõ; ŌĶõĶņŅ, ąŅ±±“Ó“ ±’Õ°Ķļ Ņ“„Ķ“Ó“³± ’ÕÕõ ĒÓ„Óļ³±“ŌŅņ Ņ ’Õ±ļŅŌ¾“Ņņ ¾õŌŅÕĒĶĶ ┬┬Ž. ╩±“Ó“Ķ, ±ŅŃļÓ±ĒŅ Ņ¶Ķ÷ĶÓļ³Ē¹ņ õÓĒĒ¹ņ, ± 1998 ’Ņ 2008 ŃŅõ¹ ÕÓļ³Ē¹ķ ┬┬Ž ąŅ±±ĶĶ ĻŅß¹ Ō¹Ņ± ĒÓ 94% - ĒŅ Õ±ļĶ ’ŅĶńŌÕ±“Ķ ĻŅÕĻ÷Ķ■ ĒÓ Ō¹°ÕŅ’Ķ±ÓĒĒ¹Õ ņÓĒĶ’¾ļ ÷ĶĶ ± õÕ¶ļ “ŅŅņ, “Ņ Ņ“ ²“ŅŃŅ Ņ±“Ó Ņ±“ÓĒÕ“± ņÕĒÕÕ õŌ¾§ “Õ“Õķ, Ó ĶņÕĒĒŅ, 55-60%: Ķ ²“Ó Ņ÷ÕĒĻÓ ĒÓ§ŅõĶ“ ŌŅ“ ĻÓĻŅÕ ’Ņõ“ŌÕµõÕĒĶÕ.

─ÓŌÓķ“Õ ±Ņ’Ņ±“ÓŌĶņ õĶĒÓņĶĻ¾ ²ĻŅĒŅņĶĻĶ Ķ Ń¾ńŅŅßŅŅ“Ó “ÓĒ±’Ņ“Ó. ╚õÕ ĒÕ ĒŅŌÓ ¢ Ń¾ńŅŅßŅŅ“ ĶńõÓŌĒÓ ß¹ļ ¾ĒĶŌÕ±Óļ³Ē¹ņ ĶĒõĶĻÓ“ŅŅņ ’ŅŌÕõÕĒĶ ’ŅĶńŌŅõ±“ŌÕĒĒŅŃŅ ±ÕĻ“ŅÓ Ķ ĒÕņÓļŅķ õŅļĶ ±¶Õ¹ ¾±ļ¾Ń: ŌÕńõÕ ¾ŌÕļĶ„ÕĒĶÕ Ō¹’¾±ĻÓ ’ŅŅµõÓÕ“ Ķ Ņ±“ ’ÕÕŌŅńŅĻ. čÕķ„Ó± Ō ±“¾Ļ“¾Õ Ņß∙Õķ õŅßÓŌļÕĒĒŅķ ±“ŅĶņŅ±“Ķ ŅĻŅļŅ 70% ’Ķ§ŅõĶ“± ĒÓ Ņ“Ó±ļĶ, ’ŅĶńŌŅõ±“ŌŅ Ō ĻŅ“Ņ¹§ ļĶĒÕķĒŅ ±Ō ńÓĒŅ ± Ņß·ĖņŅņ ’ÕÕŌŅńŅĻ: ²“Ņ ’Ņņ¹°ļÕĒĒŅ±“³, ±Õļ³±ĻŅÕ §Ņń ķ±“ŌŅ Ķ ¹ßŅļŅŌ±“ŌŅ, ±“ŅĶ“Õļ³±“ŌŅ, “ÓĒ±’Ņ“ Ķ “ŅŃŅŌļ ¢ ŌÓµĒŅ, „“Ņ Ō ’Ņ±ļÕõĒĶÕ 10 ļÕ“ õŅļ ²“Ķ§ ±ÕĻ“ŅŅŌ Ō ┬┬Ž ĒÕ ņÕĒ ļÓ±³, ’Ņ²“Ņņ¾ ĒÕļ³ń ±ĻÓńÓ“³, „“Ņ-õÕ “¾“ ¾ ĒÓ± ±Ō ń³ ± Ń¾ńŅŅßŅŅ“Ņņ ’ ņÓ , ĒŅ ’Ņ„ĶÕ ĻŅņ’ŅĒÕĒ“¹ ┬┬Ž ŅßÕ±’Õ„ĶļĶ Ņ’ÕÕµÓ■∙Ķķ Ņ±“ ²ĻŅĒŅņĶĻĶ Ō ÷ÕļŅņ. ╠ŅŃ¾“ ß¹“³ ĻŅļÕßÓĒĶ Ķ ĒÕ±ŅŌ’ÓõÕĒĶ ¢ ĒÓ’ĶņÕ, Ņß·Ėņ ’ÕÕŌŅńŅĻ ±“ÓßĶļÕĒ, ĒŅ Ó±“Ė“ ±ÕõĒÕÕ Ó±±“Ņ ĒĶÕ (±ĻÓµÕņ, Õ±ļĶ ¾ŌÕļĶ„ĶŌÓ■“± ’Ņ±“ÓŌĻĶ ĒÓ ²Ļ±’Ņ“ ’Ņ “¾ßŅ’ŅŌŅõÓņ): ĒŅ ²“Ņ ĒÕ ņÕĒ Õ“ Ņß∙Õķ ĻÓ“ĶĒ¹. ╬±“ÓĖ“± ĒÓĶ±ŅŌÓ“³ ŃÓ¶ĶĻ õĶĒÓņĶĻĶ ┬┬Ž Ķ Ń¾ńŅŅßŅŅ“Ó ¢ ņ¹ ±õÕļÓļĶ ²“Ņ õļ ’Ņ±ļÕõĒĶ§ 40 ļÕ“, ’ÕŌÓ“ĶŌ ŅßÓ ’ŅĻÓńÓ“Õļ Ō ĶĒõÕĻ±¹ ±Ņ ńĒÓ„ÕĒĶÕņ 100 õļ 1970 ŃŅõÓ.

╚±“Ņ„ĒĶĻ: ųčė čččą, ąŅ±±“Ó“ Ķ ĒÕńÓŌĶ±Ķņ¹Õ Ņ÷ÕĒĻĶ

═Ó ŃÓ¶ĶĻÕ Ņ“ļĶ„ĒŅ ŌĶõĒŅ, „“Ņ Ō’ļŅ“³ õŅ 1998 ŃŅõÓ ĶņÕÕ“ ņÕ±“Ņ Ō’Õ„Ó“ļ ■∙Ó ±ĶĒ§ŅĒĒŅ±“³ ļĶĒĶķ ¢ ’Ķ„Ėņ Ķ ’Ķ Ņ±“Õ, Ķ ’Ķ ’ÓõÕĒĶĶ; Ó±§ŅµõÕĒĶ 1970-§ Ķ 1980-§ ŃŅõŅŌ ŌńÓĶņĒŅ ĻŅņ’ÕĒ±Ķ¾■“± ¢ ’Ķ„Ėņ ŅĒĶ Õ±“Õ±“ŌÕĒĒ¹, ŌÕõ³ ņÕĒ ļÓ±³ ±“¾Ļ“¾Ó ²ĻŅĒŅņĶĻĶ (ÕńĻŅ Ņ±ļÓ õŅļ ±¹³ÕŌ¹§ Ņ“Ó±ļÕķ, Ó ńÓ“Õņ ’Ņ°ļĶ ŌŌÕ§ ±¶ÕÓ ¾±ļ¾Ń Ķ ’Ņ“ÕßĶ“Õļ³±ĻĶķ ±ÕĻ“Ņ ŌŅŅß∙Õ). ═Ó’Ņ“ĶŌ, Ō 2000-Õ ŃŅõ¹ ĒĶĻÓĻĶ§ ÓõĶĻÓļ³Ē¹§ ±“¾Ļ“¾Ē¹§ ±õŌĶŃŅŌ ĒÕ ’ŅĶ±§ŅõĶļŅ ¢ ’Ņ²“Ņņ¾ “¾“ ±ĶĒ§ŅĒĒŅ±“³ õŅļµĒÓ ß¹“³ ’ŅļĒŅķ. ═Õ “¾“-“Ņ ß¹ļŅ: ĶņÕĒĒŅ Ō ’Ņ±ļÕõĒĶÕ 10 ļÕ“ Ņ¶Ķ÷ĶÓļ³Ē¹ķ ┬┬Ž Ōõ¾Ń ¾ļÕ“Õļ ŌŌÕ§ Ņ“ Ń¾ńŅŅßŅŅ“Ó ¢ „“Ņ Õ°Ķ“Õļ³ĒŅ ĒÕŌŅńņŅµĒŅ Ņß· ±ĒĶ“³ ± ’ŅńĶ÷Ķķ ńõÓŌŅŃŅ ±ņ¹±ļÓ. ┼±ļĶ µÕ ’ĶņÕĒĶ“³ ÓĒÕÕ ¾’Ņņ Ē¾“¹Õ ’Ņ’ÓŌĻĶ ĒÓ Ķ±ĻÓµÕĒĶ õÕ¶ļ “ŅÓ, “Ņ ±ĶĒ§ŅĒĒŅ±“³ „¾õÕ±Ē¹ņ ŅßÓńŅņ ŌŅ±±“ÓĒÓŌļĶŌÓÕ“± ¢ ’Ņ²“Ņņ¾ Ķ±ĻĒĖņ ’Õõ’ŅļŅµĶ“³, „“Ņ ĒÓ°Ó ŃĶ’Ņ“ÕńÓ Ņß ¾ņ¹°ļÕĒĒŅņ ńÓŌ¹°ÕĒĶĶ “Õņ’ŅŌ Ņ±“Ó ²ĻŅĒŅņĶĻĶ ĶņÕ■“ ’Ņõ ±ŅßŅķ ÕÓļ³Ē¾■ ’Ņ„Ō¾. ╬±“Óļ³ĒŅÕ ŌĶõĒŅ ĒÓ ŃÓ¶ĶĻÕ ¢ Ō „Ó±“ĒŅ±“Ķ, ’ĶĻ 2008 ŃŅõÓ ß¹ļ ĒÕ Ō¹°Õ, Ó ĒĶµÕ ŌÕ°ĶĒ¹ 1990-ŃŅ; Ó ŌŅŅß∙Õ ņ¹ ±Õķ„Ó± ’Ņ Ņß·Ėņ¾ ÕÓļ³ĒŅŃŅ ┬┬Ž ĒÓ§ŅõĶņ± ŃõÕ-“Ņ ĒÓ ¾ŅŌĒ § ’ÕŌŅķ ’ŅļŅŌĶĒ¹ 1980-§ ¢ ĶļĶ, Õ±ļĶ ¾ŃŅõĒŅ, ’ÕŌŅķ ’ŅļŅŌĶĒ¹ 1990-§, „“Ņ “Ņ µÕ ±ÓņŅÕ. ▌§, ĒÕ õŅŃĒÓ“³ ŽŅ“¾ŃÓļĶ■!..

┬Ņ Ō±Ėņ Ņ±“Óļ³ĒŅņ õŅŅŃÓ Ņ±±Ķ ĒĶ ŌÕĒÓ ±ÕßÕ. ┬±ÕņĶĒ¹ķ ßÓĒĻ Ņ’¾ßļĶĻŅŌÓļ ŅßńŅ, Ķń ĻŅ“ŅŅŃŅ ±ļÕõ¾Õ“, „“Ņ 70% ¶ÕõÕÓļ³Ē¹§ ÓŌ“Ņ“Ó±± ĒÕ ±ŅŅ“ŌÕ“±“Ō¾■“ ņĶĒĶņÓļ³Ē¹ņ ±“ÓĒõÓ“Óņ ĻÓ„Õ±“ŌÓ ¢ Ó ŌŅŅß∙Õ ±Ņ±“Ņ ĒĶÕ õŅŅŃ „¾“³ ļ¾„°Õ, „Õņ Ō ╩ĶŃĶńĶĶ, ĒŅ ĒÓņĒŅŃŅ §¾µÕ, „Õņ Ō └ńÕßÓķõµÓĒÕ. ŪÓņÕ“Ķņ, Ļ±“Ó“Ķ, „“Ņ ńÓ ’Ņ±ļÕõĒĶÕ 10 ļÕ“ Ņß∙Ó õļĶĒÓ õÓµÕ “ÓĻĶ§ ÓŌ“ŅõŅŅŃ (Ņß∙ÕŃŅ ’Ņļ³ńŅŌÓĒĶ , ± “ŌĖõ¹ņ ’ŅĻ¹“ĶÕņ, ßÕń ¾„Ė“Ó ņ¾ĒĶ÷Ķ’Óļ³Ē¹§) ńÓņÕ“ĒŅ ±ŅĻÓ“ĶļÓ±³. ęŌÕ±ĻŅķ ±¾õ ╠Ņ±ĻŌ¹ ’Ņ±“ÓĒŅŌĶļ, „“Ņ ĒÓ ±Ņ“¾õĒĶĻŅŌ ’ÕńĶõÕĒ“±ĻŅķ ÓõņĶĒĶ±“Ó÷ĶĶ ĒÕļ³ń µÓļŅŌÓ“³± , õÓµÕ Õ±ļĶ ŅĒĶ ĒÓ¾°Ó■“ ńÓĻŅĒ ¢ õÕļŅ Ō “Ņņ, „“Ņ ²“Ņ, ŅĻÓń¹ŌÓÕ“± , ±“ÓŌĶ“ ’Ņõ ±ŅņĒÕĒĶÕ õÕ “Õļ³ĒŅ±“³ ŃļÓŌ¹ ŃŅ±¾õÓ±“ŌÓ Ķ ņŅµÕ“ ’ĶŌÕ±“Ķ Ļ ĒÓ¾°ÕĒĶ■ ĻŅĒ±“Ķ“¾÷ĶŅĒĒŅŃŅ ±“Ņ ! ┴¹ŌÓ■“, ŅõĒÓĻŅ, Ķ õ¾ŃĶÕ ±¾õ¹ ¢ ĒÓ’ĶņÕ, ┼ŌŅ’Õķ±ĻĶķ ±¾õ ’Ņ ’ÓŌÓņ „ÕļŅŌÕĻÓ, ¾Ō¹, ĶĒÓ„Õ ±ņŅ“Ķ“ ĒÓ ±“Ó“¾± „ĶĒŅŌĒĶĻŅŌ, ’Ņ²“Ņņ¾ Ņ±±Ķķ±ĻŅÕ ŃŅ±¾õÓ±“ŌŅ ÕŃ¾ļ ĒŅ Ō¹Ē¾µõÕĒŅ Ņ“±“ÓĶŌÓ“³ “Óņ ±ŌŅĶ ĶĒ“ÕÕ±¹; „“Ņß ’Ņ÷Õ±± °Ėļ ļ¾„°Õ, ╠ĶĒ■±“ Ņß· ŌĶļ ĻŅĒĻ¾± ĒÓ ’ÓŌŅ ńÓĒĶņÓ“³± ²“Ķņ õÕļŅņ ¢ Ļ ĒÕņÓļŅņ¾ Ķń¾ņļÕĒĶ■ ĒÓßļ■õÓ“ÕļÕķ, ’ŅßÕõ¾ Ō ĒĖņ ŅõÕµÓļÓģ ±“ŅĶ“Õļ³ĒÓ ¶ĶņÓ ō┬ŅÕĒĒŅ-±“ŅĶ“Õļ³ĒŅÕ ¾’ÓŌļÕĒĶÕ ╠Ņ±ĻŌ¹ö, õŅ ±Ķ§ ’Ņ ’Ņ±ļÓŌļÕĒĒŅÕ ļĶ°³ ŅßŌĶĒÕĒĶ ņĶ ÕŃŅ ĒÓ„Óļ³±“ŌÓ Ō ĻÓµÕ ĻÓńĖĒĒŅŃŅ Ķņ¾∙Õ±“ŌÓ. ═ÓĻŅĒÕ÷, Ņ„ÕÕõĒŅķ °ÕõÕŌ Ķ±“ŅŃļĶ ¾±“Ó ±’ĶĻÕÓ ─¾ņ¹ ┴ŅĶ±Ó ├¹ńļŅŌÓ ¢ ßŅ ±³ ± ŃŅĒÕĒĶ ņĶ ļµÕĒÓ¾ĻĶ, ŅĒ ’ŅļÕņĶ„Õ±ĻŅņ ÓµÕ ńÓ ŌĶļ: ō▌“Ņ µÕ ±ÕõĒĶÕ ŌÕĻÓ! ┬Ņ“, ╩Ņ’ÕĒĶĻÓ ±ŅµŃļĶ ĒÓ ĻŅ±“Õ ńÓ “Ņ, „“Ņ ŅĒ ±ĻÓńÓļ ö└ Ō±Ė-“ÓĻĶ ŪÕņļ ŌÕ“Ķ“± !öö. ╚Ē“ÕÕ±ĒŅ, „Õņ Ō ²“Ņ ŌÕņ ńÓĒĶņÓļĶ±³ ├ÓļĶļÕĶ Ķ ┴¾ĒŅģ ├-Ē ’ÕńĶõÕĒ“ ĒÕõÓŌĒŅ Ó“ŅŌÓļ ńÓ ’ŅĶńŌŅõ±“ŌŅ ’Ó“ĶŅ“Ķ„Õ±ĻĶ§ ĻŅņ’³■“ÕĒ¹§ ĶŃ ¢ ±■µÕ“ ŃŅ“ŅŌ: ╩Ņ’ÕĒĶĻ ŃŅõŅ ĒÕ±Ė“ ńĒÓņ ĶĒĒŅŌÓ÷Ķķ, ĒŅ ńÓ ĒĶņ ŃŅĒ “± ņÓĻŅßÕ±¹, ’¹“Ó■∙ĶÕ± ±µÕ„³ ÕŃŅ ĒÓ ĻŅ±“Õ ¢ Ō ±Óņ¹ķ “ µĖļ¹ķ ņŅņÕĒ“ ’ĶļÕ“ÓÕ“ ūÕļŅŌÕĻ-├¹ńļŅŌ (ĻŅ“Ņ¹ķ õŅ “ŅŃŅ ņĶĒŅ Ń¹ń ĻŅńļŅŌ ĒÓ ļ¾µÓķĻÕ) Ķ ± ŌŅ’ļÕņ ō└ Ō±Ė-“ÓĻĶ ŅĒÓ ŌÕ“Ķ“± !ö ±’Ó±ÓÕ“ ņĶ Ņ“ ÷Ó±“ŌÓ “³ņ¹.

╚ļļ■±“Ó÷Ķ : └“Ėņ ŽŅ’ŅŌ, └ķ ęĶ ╚ĒŌÕ±“

).

).  ├Ó¶ĶĻ. ŽŅŃÓ°ÕĒĶÕ ŌĒÕ°ĒÕŃŅ õŅļŃÓ Ō õÕĒÕµĒŅņ Ō¹ÓµÕĒĶĶ

├Ó¶ĶĻ. ŽŅŃÓ°ÕĒĶÕ ŌĒÕ°ĒÕŃŅ õŅļŃÓ Ō õÕĒÕµĒŅņ Ō¹ÓµÕĒĶĶ