Обзор мировых рынков за 23 - 29 мая 2010 года

- 29.05.10, 11:04

- Мировой Кризис

Сергей Егишянц, 29.05.10

Добрый день. Видных неэкономических событий на прошлой неделе было немало – в том числе террора и катастроф. В Ставрополе взорвалась бомба, в турецкой Анталье упал в реку автобус с российскими туристами, в Пакистане захвачены мечети, в Индии погиб самолёт авиакомпании Air India – в каждом из этих случаев было жертвы. Продолжается серия причудливых смертей в КНР – теперь там эпидемия самоубийств персонала фирмы Foxconn, которая изготавливает для Apple её коронные устройства iPhone и iPad: погибло 13 человек – все они прыгали с крыш разных зданий. Развивается кризис в Корее – южане требуют от северян извинений, оставив за собой право остановить двустороннюю торговлю и разрешения северным рыбакам плавать в южных водах: в ответ КНДР привела в боевую готовность войска и провела учения, после которых четыре субмарины исчезли с радаров Южной Кореи, вызвав в последней переполох – впрочем, в четверг лодки нашлись, к облегчению наблюдателей. Власти Боливии поместили под домашний арест отставного генерала Сальмона – прославленного расстрелом Че Гевары 43 года назад: нынешний президент Моралес подозревает, что генерал участвовал в заговоре против властей страны в прошлом году. В польском городе Фромборк прошла церемония перезахоронения каноника местного собора Николая Коперника: его останки всё это время мирно покоились там – к немалому конфузу антирелигизоного агитпропа, прожужжавшего все уши о ненависти католической церкви к апологету гелиоцентрической системы мира; после идентификации (по ДНК) и торжественной службы прах Коперника вновь поместили под алтарём. В политике выделяются проблемы бундесканцлерин Меркель – уже 60% немцев недовольны её управлением страной в условиях свежего кризиса; более того, в её собственном правительстве нет единства – значит, грядут новые дёрганья германских властей.

Богатые бедные чиновники

Кризис в Европе. Новый импульс страхам рынков придали события в Испании, случившиеся в прошлую субботу: тамошний центробанк захватил сберегательный банк CajaSur, между прочим, находившийся под контролем Римско-католической церкви – из-за потерь в полмиллиарда евро эта небольшая касса оказалась под угрозой разорения, и пришлось её национализировать. Аналогичные провинциальные учреждения под давлением властей срочно начали переговоры о слиянии – наиболее реальные касаются четырёх сбербанков: Caja Mediterraneo, Caja Cantabria, Caja Extremadura и Cajastur. Рынок огорчён распространением кризиса на крупную страну (население Испании в 4.5 раза больше греческого) – но всё же его реакция сравнительно умерена: свопы кредитного дефолта по 10-летним испанским облигациям не превысили 1.6% годовых – не так уж и много. Зато проснулось агентство Fitch, в пятницу вечером понизившее суверенный рейтинг Испании на один пункт.

Все эти события сделали очевидной невозможность и дальше поддерживать безудержные казённые траты европейских правительств – те стали принимать ответные меры, в основном в форме урезания расходов. Испанцы придумали план по сокращению бюджетных трат на 15 млрд. евро – профсоюзы пригрозили забастовкой, а дебаты в парламенте были крайне жаркими: в итоге план приняли большинством в один голос – 169 против 168. А чтоб левые не бузили, левый же премьер Сапатеро придумал налог на богатых, пообещав ввести его через нескольких недель – ничто не ново под луной: ровно тем же занимался во время Великой Депрессии президент США Гувер – в 1931 году он поднял верхнюю планку подоходного налога с 25% до 63%. Правительство Италии хочет снизить расходы казны на 24 млрд. евро, ирландцы и португальцы занимаются тем же, а греки уже сделали это. Теперь даже французы намерены заняться экономией (они хотят поднять пенсионный возраст) – к вящему раздражению тамошних многочисленных левых бездельников. Лихорадочные поиски наличности в казне дошли до того, что власти Венеции выставили на продажу городские дворцы, включая палаццо Дьедо, палаццо Градениго и палаццо Сан-Кашано – начальство хочет выручить 82 млн. евро.

Греческий Минфин учинил внутреннее расследование, ища источник чрезмерных расходов: у семидесяти сотрудников ведомства нашлась недвижимость стоимостью дороже 800 тыс. евро, причём средняя цена дома по всем чиновникам достигла 1.23 млн., хотя средний годовой их доход согласно налоговым декларациям равен лишь 50.8 тыс. – знакомая картина! Последствия кризиса для денежно-кредитногого рынка ЕС печальны: 3-месячная ставка LIBOR выросла с марта более чем вдвое, достигнув 0.55% - это, разумеется, меньше 4.8% образца сентября 2008 года, но всё же 10-месячный максимум. Межбанковские кредиты встали, а глава ФРС США Бернанке дал понять, что соглашения о свопах ради снабжения долларовой ликвидностью суть временная мера, которую невозможно продлевать до бесконечности. Инвесторы избегают приобретать бонды проблемных стран – а германские облигации, напротив, так перекупили, что крайне низкая доходность теперь отвращает потенциальных покупателей: последний аукцион немецких бундов провалился – изрядную часть эмиссии пришлось скупить Бундесбанку.

Всё больше экспертов приходят к выводу, что планы спасения ничего реально не меняют, лишь оттягивая неизбежное – и что оздоровить ситуацию можно лишь отделив овнов от козлищ: если у греков нет денег на обслуживание суверенного долга – им нужно объявить дефолт, по согласованию с инвесторами реструктурировать обязательства и временно покинуть еврозону. Адептами этой идеи стали нобелевский лауреат Роберт Манделл (один из крёстных отцов евро) и профессор Стив Хэнк (разработавший процедуру "валютного управления" или currency board); немцы хотели бы того же – и хотя пока ЕС и МВФ против, в случае дальнейшего ухудшения ситуации спасти еврозону можно будет лишь таким способом. Проблема в том, что в Европе среди банков разных стран приняты перекрёстное владение взаимными облигациями и синдицированные кредиты – поэтому крах одного крупного банка (и тем более целой страны) означает цепочку крупных убытков по всей системе: вот почему чиновники сопротивляются греческой реструктуризации – после неё придётся проводить масштабное переформатирование всей финансовой системы региона.

Нынешнее положение дел затрудняет размещение казначейских облигаций странами еврозоны и даже побуждает крупных мировых инвесторов избавляться от ранее купленных бумаг этого региона. Банк Barclays проводит регулярные опросы институциональных покупателей японских бондов – последний из них показал, что две трети инвесторов не желают вкладываться в европейские казначейки: это вдвое больше, чем за две недели до того – динамика впечатляет. Financial Times переполошила рынки статьёй, утверждавшей, что китайские суверенные фонды больше не будут покупать европейские облигации, хотя и не станут избавляться от уже имеющихся бумаг – через день означенные фонды заявили, что их инвестиции почти не затронуты греческим кризисом, поэтому покупки продолжатся: однако скептически настроенные эксперты полагают, что это лишь политес. Похожие сообщения циркулировали и про ещё один богатейший суверенный фонд, Kuwait Investment Authority – и опять последовало опровержение, но снова аналитики уверены, что нет дыма без огня. Наконец, как говорили, Россия тоже настроена урезать долю евро-активов в своих резервах – и хотя тутошние чиновники разливались соловьями в выражении "веры в евро", на практике они вели себя иначе: несмотря на покупку в мае 5 млрд. долларов в ходе интервенций по рублю, последующего перевода половины этой суммы в евро не произошло – так что де-факто евро-сегмент резервов похудел.

"Греческий кризис" распространяется по миру. Хуже всего тем, кого и прежде не жаловали – так, свопы кредитного дефолта по казначейским облигациям Аргентины доросли до 8.5%: иностранный спрос на местные бумаги минимален. Агентство Moody`s требует от администрации США последовать европейскому примеру и заняться жёсткой экономией в бюджетной сфере – оно заявило, что отношения долга к доходам и к ВВП уже слишком велики: если продолжать швыряться деньгами в тех же объёмах, то это может грозить тяжёлыми последствиями – заодно дан прозрачный намёк на возможное снижение рейтинга в случае упрямства Белого Дома. New York Times отмечает, что ужаться придётся и Британии, чьи размеры дефицита и суверенного долга опасны – впрочем, новый Кабинет это понимает и сам, поэтому сразу стал сокращать казённые траты. Наконец, экономист МВФ Пракеш Лунгани заявил, что у ряда стран (Австралии, Новой Зеландии, Канады, Бельгии, Нидерландов, Швеции и Норвегии) жильё слишком дорого сравнительно с частным доходом и текущей выручкой от ренты: значит, впереди эти страны ждёт лопание пузырей по образцу США – это автоматически породит взлёт неплатежей и убытков по ипотеке у местных банков и, как следствие, серьёзные затыки кредитного рынка.

Денежные рынки. Инвесторы пока воспринимают американские активы как сравнительно надёжные – поэтому проценты по ним улетели далеко вниз. Казначейство довольно – оно может размещать свои облигации на лучшим условиях: в минувший вторник оно продало 2-летних бумаг на 42 млрд. долларов под исторически минимальную доходность в 0.77% годовых – тем не менее, рынок ждал ещё меньшего числа. Спрос – и в целом, и от иностранных центробанков в частности – был скромнее обычного; на сомнения инвесторов указывает и тот факт, что даже столь низкая доходность всё равно выше, чем была в тот же день у 2-летних казначеек Франции (0.56%), Германии (0.42%), Японии (0.15%) и Швейцарии (0.14%). Упали и проценты по долгосрочным бондам – что повлияло на ипотеку: ставка по 30-летним кредитам снизилась до 4.8%, приблизившись к декабрьским низам – тем не менее, масштаб падения тут явно слабее, чем в казначейках, ибо ипотека доверия не вызывает. Описанной коллизией воспользовались американцы, поспешившие рефинансировать ранее неудачно взятые займы – однако покупать новое жильё они не хотят: 30 апреля закончилась соответствующая программа стимулирования – и в первую же неделю мая, по данным Ассоциации ипотечных банков, объём кредитов на приобретение жилья рухнул до минимума с апреля 1997 года. Что до Европы, ещё один тутошний слух сулил снижение ставки ЕЦБ с 1.00% до 0.50% - чиновники центробанка отказались от комментариев: это делает ближайшее заседание (10 мая) ещё более интересным – но если рынки будет и дальше трясти, решение можно принять и раньше.

Валютный рынок. Форекс продолжало мотать туда-сюда – как обычно нынче. Занятно, что основным продавцом евро в начале прошлой недели был Швейцарский национальный банк – скупивший слишком много этой валюты во время интервенций против франка и теперь потихоньку сбывавший её за доллары. Это снова опустило евро против основных валют – но на сей раз, впервые за несколько недель, оно всё же не показало новых минимумов, остановившись в шаге от низов предыдущей недели. В четверг и пятницу закрытие коротких позиций по евро вызвало его подскок к 1.2450 доллара, но затем курс упал ниже 1.23; похожие взлёты испытал австралийский доллар, а йена наконец подешевела. Интерес вызвал визит высокой американской делегации в Пекин – стороны обменялись дежурными комплиментами, но никаких конкретных решений не приняли: юань должен стать гибче – но когда и насколько, непонятно. Министр финансов США Гайтнер так воодушевлённо говорил о росте экономики КНР, что у наблюдателей создалось ощущение прозрачного намёка – мол, при таких показателях даже удорожание юаня не может иметь плохих последствий. Отметим ещё совещание нефтяных стран Персидского залива, которые решили отложить введение единой валюты – кризис евро заставил шейхов трезвее взглянуть на такую процедуру, сулящую не только радости, но и огорчения.

Источник: SmartTrade

Фондовый рынок. На рынке акций случилась восходящая коррекция после предыдущего бурного падения – лучше всех себя чувствует германский индекс DAX, которому до верхов ближе, чем кому бы то ни было; Доу вернулся к уровням выше 10000 пунктов, а вот токийский индикатор Nikkei сделать этого не сумел, отыграв лишь небольшую часть от своего почти 18%-ного снижения. Немцы не успокаиваются – наплевав, что даже прежняя их инициатива ограничить шорты по акциям была воспринята европейскими чиновниками как "односторонняя", власти Германии теперь намерены запретить короткие позиции без покрытия вообще по всем бумагам, торгуемым на фондовых биржах страны; пока официального объявления не было – но, видимо, это дело ближайшего времени. Из корпоративных новостей отметим решение Ford закрыть брэнд Mercury, созданный в 1930-е годы – за последние 30 лет его продажи упали почти в 7 раз, поэтому компания решила не мучить страдальца, а пристрелить его. Примечательное событие состоялось в среду – по рыночной капитализации Apple обогнала Microsoft, став лидером технологического сектора и вообще второй по величине фирмой США после Exxon Mobil.

Источник: SmartTrade

Товарные рынки. Сырьё тоже корректируется после падения, вызванного "греческим кризисом". Промышленные металлы подскочили от низов, а золото бодро унеслось поближе к верхам – по сути оно так и не упало (скорее даже наоборот). Нефть отскочила более чем на 10% - с минимумов около 67 долларов за баррель до 75. Новым фактором вздорожания топлива было предупреждение американской администрации о том, что нынешний сезон ураганов может оказаться не легче, чем в 2005 году – когда, напомним, тайфун Катрина обрушился на Новый Орлеан и окрестности. Министерство энергетики США выпустило доклад о спросе на нефть до 2035 года – эксперты повеселились: тут непонятно, что будет завтра, а чиновники аж на четверть века вперёд заложились. В докладе ожидается подскок спроса в 1.5 раза и увеличение средней цены барреля нефти до 133 долларов. Наконец, публика с неослабевающим вниманием следит за попытками British Petroleum остановить утечку нефти из скважины в Мексиканском заливе путём цементирования – первый этап завершился хорошо, но до итогового успеха ещё далеко.

Источник: SmartTrade

Общество гигантских растений

Азия и Океания. Экономика по-прежнему подаёт противоречивые сигналы – хотя в целом они, пожалуй, стали похуже, чем в недавнем прошлом. В первом квартале инвестиции в основной капитал в Австралии неожиданно сократились на 0.2% - суля не слишком блестящую динамику ВВП. В Китае ходили противоречивые слухи о введении налога на недвижимость – сначала говорили, что власти отказались от него, но те опровергли подозрения: ожидается, что новый налог появится через нескольких месяцев – пока в тестовом режиме. Перспективы местного рынка недвижимости мрачны: советник правительства Ба Шусон ждёт обвала цен жилья на 20% в ближайший год – а мы писали, что в Пекине, похоже, случилось уже большее падение. В Японии торговый баланс в апреле сведён с профицитом – но эксперты отметили, что темп годового роста экспорта замедлился. Цены на корпоративные услуги за вычетом международных перевозок снизились на 1.5% против того же месяца прошлого года; потребительские цены без учёта свежего продовольствия упали на ту же величину – впрочем, свыше трети от неё пришлось на понижение стоимости обучения, вызванного соответствующей государственной программой. Безработица в Японии в апреле неожиданно выросла на 0.1%, причём этот факт подтверждён и падением отношения числа вакансий к количеству соискателей. Розничные продажи в апреле выросли на 0.5% к марту и на 4.9% к апрелю 2009 года – но общие реальные расходы домохозяйств неожиданно ушли в минус (на 0.7% против того же месяца прошлого года); продажи в супермаркетах и вовсе обвалились на 4.9% за последний год.

Европа. Вторая оценка ВВП Британии оказалась чуть лучше первой: за квартал экономика распухла на 0.3%, а за год – сжалась на 0.2%; частное потребление и экспорт не увеличились, а запасы даже сократились – рост вызван государственными тратами и инвестициями, особенно в строительном секторе. Последний вырос и в Германии из-за весеннего потепления – но ненадолго: после февральского взлёта на 17.4% в марте заказы в отрасли упали на 2.3% - впрочем, они остались на 12.6% выше, чем год назад. Промышленные заказы в еврозоне в марте подскочили на 5.2% - львиная доля роста пришлась на экспорт, особенно в Азию. Настроения в обрабатывающей промышленности Италии в мае достигли 2-летнего максимума – но ожидания начали ухудшаться; в Бельгии деловые настроения в мае пошли вниз – особенно в промышленности и торговле. Инфляция нарастает: отпускные цены производителей в апреле выросли на 1.0% в месяц в Италии и Испании, доведя годовую прибавку до 3.1% и 3.7% соответственно; германские экспортные цены за последний год разбухли на 3.0% - чего не было ни разу с ноября 2000 года; цены на импорт показали максимальный с августа 2008 года темп годового роста в 7.9%. Потребительские цены в Германии ускорились с 1.0% в год до 1.2%; а в Испании этот показатель прибавил в мае 1.8% против 1.6% в апреле и 1.5% в марте. Расходы французов на промышленные товары в апреле неожиданно упали на 1.2% к марту, хотя остались в плюсе на 1.1% к апрелю 2009 года. Розничные продажи в Италии за последний год увеличились на 2.9%, а в Испании – уменьшились на 2.3%. Конфедерация британских промышленников сообщила о внезапном провале розницы в мае – и заодно рухнули заказы; статистики винят во всём "не по сезону холодную погоду" - вот только непонятно, почему тогда и на июнь прогнозы ритейлеров очень мрачные. Потребительские настроения ухудшились в мае в Италии, Франции и Великобритании – что не сулит роста покупок и в будущем.

США. ВВП в первом квартале вырос почти на 0.8% против октября-декабря – это чуть хуже предварительной оценки и на 0.1% слабее прогноза аналитиков. Вниз пересмотрели доходы и расходы потребителей, а также инвестиции – зато выросли прибыли корпораций и чуть повысился дефлятор. Впрочем, дефлятор всё равно остался завышенным – ну и без "гедонистических индексов" не обошлось; в общем, реальные показатели скромнее – если же их считать на душу населения, исключить работу на склад (приращение запасов) и планы стимулирования, то по сути никакого роста и не будет. Это не всё – аналитики снова обратили внимание на расхождение ВВП с ВВД, т.е. валовым национальным доходом: размер экономики можно вычислять методом потока издержек или потока доходов – в теории эти два показателя должны совпадать, но на практике существуют расхождения, причём многие эксперты (включая ФРС) считают ВВД более точным индикатором. Совместные графики показывают, что за последние десятилетия ВВД резче растёт при экспансии – но круче падает в кризисы: в итоге это должно нивелироваться – однако реально сейчас душевой реальный ВВП находится на уровне себя же образца 2005 года, а ВВД забрался аж в 2000 год. Усреднение за 10 лет приводит к эффектной картине: душевой ВВП в среднем рос почти на 0.5% в год, а ВВД не вырос вовсе – средний темп его приращения добрался до исторического минимума около нуля. Нам трудно чётко объяснить источники столь вопиющего расхождения – можем только предположить, что статистикам сложнее придумать гедонистические зарплаты, чем гедонистические расходы.

Источник: Бюро экономического анализа Министерства торговли США

Американский производственный сектор чувствует себя неплохо – но хуже, чем в предыдущие месяцы. Заказы на товары длительного пользования выросли в апреле на 2.9% к марту из-за сильно колеблющегося компонента самолётов; без транспортного сектора заказы просели на 1.0% - хотя пересмотр мартовских данных вверх отчасти компенсировал это огорчение. Индексы деловой активности в зонах ФРС Ричмонда и Канзас-Сити, а также PMI Чикаго упали, но остались в плюсовой зоне – однако новые заказы и занятость или ушли в минус, или близки к этому. Обзор S&P/Case-Shiller показал, что цены на жильё в крупнейших городах США в марте расти перестали и упали на 0.1% к февралю; на самом деле снижение отмечалось и в предыдущие 4 месяца – и всякий раз "сезонная очистка" превращала минус в плюс, но теперь и она не помогла. Общенациональный индекс цен в первом квартале уверенно (на 3.2%) упал по отношению к октябрю-декабрю. Напротив, в Канаде жильё быстро дорожает, формируя пузырь, который, видимо, лопнет – за последний год, по данным National Bank Financial, недвижимость в Стране кленового листа прибавила 11.6%: унывает только Калгари, где перед кризисом был бурный рост, сменившийся затем коррекцией. Продажи вторичного жилья в США в апреле выросли на 7.6% в месяц, а первичного – на 14.8%; это вызвано предстоявшим тогда окончанием программы стимулирования покупки первого жилья – теперь программа финишировала, и активность вскоре пойдёт вниз (не сразу, ибо до 30 апреля нужно было лишь подписать контракты, а реальную покупку можно сделать до 30 июня). Этот процесс вызвал диаметрально противоположные тенденции в плане цен и запасов: вторичное жильё подорожало (разницу покрыла казённая халява) – и домовладельцы бросились выставлять на продажу жильё по хорошей цене, так что объём предложения взлетел сразу на 11.5%; на рынке новостроек всё наоборот – поняв, что после окончания стимулов спрос просядет, строители резко сократили предложение, а заодно и слегка уронили цену, чтоб с помощью такого соблазна максимально нарастить объём продаж. Есть подозрение, что похмелье будет горьким...

Штатовские потребители чувствуют себя неуверенно. Широко разрекламированное увеличение занятости всё никак не воплотится в реальность – первичные обращения за пособиями по безработице отказываются падать ниже 450 тыс., а общее число получателей пособий растёт всю весну. Реальность постепенно доходит до публики – в апреле её расходы не выросли, а норма сбережений поползла вверх. Впрочем, рост зарплат может продлить период высоких трат домохозяйств – тем более, что их настроения не так плохи: согласно Conference Board и Мичиганскому университету, они выросли в мае (но лишь среди богатых); опрос ABC News/Washington Post показал небольшое У местных властей трудности – на грани банкротства город Harrisburg, столица Пенсильвании; прочие муниципалитеты на подходе. Администрация Обамы просит Конгресс принять новый пакет экономического стимулирования стоимостью около 200 млрд. долларов – он пойдёт на поддержку малого бизнеса. Заодно власти снова взялись за банки, надеясь запретить излюбленную ими практику приукрашивания своих отчётов путём занижения долга – как выяснил Wall Street Journal, активнее всего этим занимаются Bank of America, Deutsche Bank и Citigroup. Бывшие клиенты мошенника Мэдоффа подали в суд на банки-посредники, которые завлекли их в пирамиду – похоже, банки делали это небескорыстно и понимая, что происходит: трудно иначе объяснить, почему банки сразу согласились выплатить пострадавшим изрядные компенсации. Lehman Brothers подал в суд на J.P.Morgan Chase – за то, что тот вывел крупные суммы со счетов Лемана, сделав неизбежным его банкротство; причём утечка финальных 5 млрд. была вообще последней транзакцией рухнувшего инвестбанка.

Россия. МЭР сподобилось выпустить апрельский доклад, который его глава Набиуллина озвучила ещё неделю назад. У нас с министерством снова расхождения в оценке динамики ВВП – хотя власти и выдали его номинальное значение на 1.4% выше чисел Минфина (а заодно урезали на 1.7% показатель апреля 2009 года), всё равно казённых 5.5% годового роста у нас не выходит: 2.0%, в лучшем случае 2.5% - не больше. Впрочем, у МЭР это бывает – оно уже в первом квартале выдало оптимистичный плюс, но Росстату его сократил более чем в 1.5 раза. Кстати, выяснилось, что рост промышленного производства (особенно обрабатывающего сектора) вызван вводом в эксплуатацию ряда турбин – породившим резкий (на 29% в месяц) подскок выпуска в сфере "Машины и оборудование". МЭР сообщило, что снижение безработицы в апреле вызвано сезонным эффектом. В апреле продолжилась тенденция опережающего роста импорта по сравнению с экспортом, наметившаяся с начала года – профицит торгового баланса снова упал. По данным Банка России, золотовалютные резервы за неделю до 21 мая уменьшились на 4.8 млрд. долларов до 453.4 млрд. – странно, ведь на той неделе евро выросло; объяснением может быть перечисление денег в бюджет на покрытие дефицита. Темп годового роста денежной массы М0 в апреле (22.6%) максимален с августа 2008 года, М2 (33.2%) – с мая того же года, а денежной базы (51.6%) – с июля 2007 года.

Скандал разгорелся вокруг Сбербанка, 5/8 акций которого владеет Банк России – главный юрист центробанка Голубев выразил мнение, что хотя эта ситуация весьма странная (Банк России является регулятором банковской системы, включая сам Сбербанк, а это создаёт перманентный конфликт интересов), в ближайшие годы ничего тут не изменится: сразу после этого акции Сбербанка обвалились – и руководство последнего написало запрос центробанку, мол, что за бардак. Совсем смешной ситуацию сделал комитет Думы по финансовому рынку, решивший ужесточить закон об инсайде – пафосно вещавший об этом глава комитета Резник имеет такую репутацию "в определённых кругах", что его борьба за честность может вызывать только гомерический хохот. Премьер Путин велел инфляции остаться в диапазоне 5-7% в год до 2013 года – интересно, как этого добиться при текущих темпах роста коммунальных тарифов, которые и поднимают инфляцию в России. Свежий мост в Волгограде пошёл волнами – но замминистра транспорта страны, пристально взглянув на него, заявил, что всё нормально; Единая Россия, активно пиарившая сей объект, в некотором конфузе – вице-премьер Иванов, полгода назад называвший мост "символом динамичного развития области" даже и подозревал, сколь буквальным будет этот динамизм! Общественные насмешки не нравятся власти – замминистра юстиции Фёдоров хочет дать право чиновникам закрывать интернет-сайты по своей прихоти: как оказалось, всему виной дорогие россияне, у которых выявился недопустимый градус "бытовой ксенофобии" - так что означенные россияне бродят по сети, изливая там свой сиволапый экстремизм. На выставке ЭКСПО-2010 в Шанхае Россию символизирует Незнайка – к изумлению китайцев, не понимающих, как "маленький невежда" может олицетворять инновации. Но мы-то помним блистательную программу модернизации Луны с помощью акционерного общества гигантских растений, задуманной тандемом брутального Жулио и вертлявого Миги – осталось найти миллиардера Спрутса, и всё у нас получится.

Иллюстрация: Артём Попов, Ай Ти Инвест

. Но как ни странно Янукович проявил невиданное благоразумие и отказал россиянам. Посмотрим выдержит ли он натиска россиян!

. Но как ни странно Янукович проявил невиданное благоразумие и отказал россиянам. Посмотрим выдержит ли он натиска россиян!

! Обратите внимание, с какой скоростью «устаревают» компьютерные комплектующие, мобильные телефоны, Программное обеспечение и т. д.!

! Обратите внимание, с какой скоростью «устаревают» компьютерные комплектующие, мобильные телефоны, Программное обеспечение и т. д.!

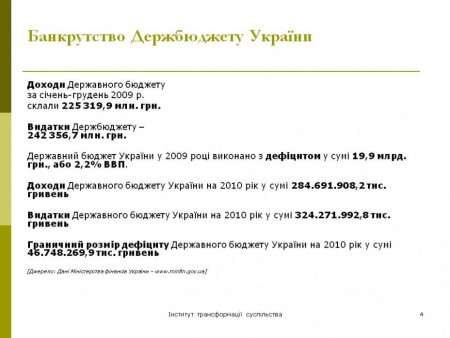

Насколько необходимо тратить 30 млрд грн. на докапитализацию ранее национализированных банков?

Насколько необходимо тратить 30 млрд грн. на докапитализацию ранее национализированных банков? по п

по п