Обзор мировых рынков за 6 - 12 декабря 2009 года

- 12.12.09, 11:51

Добрый день. На минувшей неделе политическая палитра была бедна – близость рождественско-новогодних каникул чувствуется; на следующей неделе ожидается голосование сенаторов по кандидатуре Бернанке на пост главы ФРС – но там едва ли стоит ждать сенсаций. А в остальном экономика господствует – о ней и поговорим.

Доллар показывает зубы

Рынки тоже неактивны – в основном это выражается в низких оборотах; зато цены при этом могут резко летать. Чем и занималась нефть, обвалившаяся с 80 до 70 долларов за баррель – причём без особых на то причин, возникших именно сейчас: спрос-то уже давно низок – что до сих пор не мешало цене переть вверх. Золото и серебро тоже основательно скорректировались – с верхов они пали на 10-12%, хотя это отыграло лишь самый недавний рост: больно бурным он был в последнее время. Промышленные металлы продолжали колебания, характерные и для прошлых недель – алюминий показал новый максимум, а в остальном отмечались движения без определённого направления. Без особых перемен и на денежных рынках – но кое-что всё же отметить можно. Центробанк Исландии снизил базовую ставку на 1.5% до 11.5% - впрочем, это мало кому интересно; Банки Канады и Англии, а также Швейцарский национальный банк оставили на прежних уровнях и свои проценты, и прочие параметры денежной политики, включая масштабы эмиссии; не изменил ставку и Резервный банк Новой Зеландии – но он дал понять, что может начать монетарное ужесточение несколько раньше намеченной ранее второй половины 2010 года. США разместили за неделю казначейских облигаций на 74 млрд. долларов – но поскольку рынки нынче поразила предпраздничная лень, спрос был не слишком выдающимся; в то же время он вполне внушителен – просто в предыдущие месяцы интерес к этим бумагам напоминал ажиотаж. Валюты вели себя не слишком активно вплоть до пятницы, когда они принялись дико летать – особенно потрудилась йена, продолжившая выделывать кульбиты: после изрядного снижения японская валюта образумилась – и снова принялась расти, вызвав по этому поводу немалое раздражение тамошнего начальства; но к концу недели общий взлёт доллара породил его удорожание и против йены; евро провалилось ниже 1.46 доллара – это пахнет разворотом, но скорее всего продолжение последует уже лишь после нового года. Отметились и китайцы: исследовательский институт их Министерства торговли заявил, что ревальвация юаня была бы крайне вредным актом для национальной экономики – да и в мировом масштабе польза удорожания валюты КНР сильно преувеличивается; на это любой может возразить, что заниженный в 4-6 раз курс валюты одной из крупнейших стран мира не может не порождать гигантских дисбалансов, что едва ли можно признать полезным для мировой экономики – но покуда это в интересах транснациональных динозавров, китайцы продолжают безнаказанно мошенничать. На фондовых биржах затишье – разве что токийский рынок разочаровался вздорожавшей йеной, но пятничный разворот на форексе его порадовал; в остальном господствовали вялые колебания в не слишком широких диапазонах. Из новостей вокруг рынка акций можно отметить государственный инвестиционный фонд Кувейта – год назад он скупил акций Citigroup на 1.1 млрд. долларов, а теперь зафиксировал почти 300%-ную прибыль, продав весь пакет за 4.1 млрд.; в качестве комментария шейхи заметили, что сверхприбыль – это, конечно, хорошо, но в будущем надо будет осторожнее вкладываться в разные сомнительные активы: весьма здравое суждение – особенно с учётом того, что означенный фонд овладел тогда же и акциями Merrill Lynch, которого нынче уже нет (он вошёл в состав Bank of America).

Источник: SmartTrade

Экономические новости в целом остаются не блестящими. В Австралии в третьем квартале дефицит счёта текущих операций платёжного баланса неожиданно подскочил сразу на 24% к предыдущей четверти – экспорт упал из-за обвала китайского спроса на железную руду, а импорт вырос: теперь, как ожидается, показатель ВВП (он должен быть обнародован в ближайшую среду) лишится добрых 1.5% роста по сравнению с прикидками аналитиков. Кстати, процесс продолжился и далее – в октябре торговый дефицит оказался много хуже ожиданий всё по той же причине падения внешнего спроса на сырьё. Зато рынок труда зелёного континента великолепен – за последние три месяца там стало на 99.5 тыс. рабочих мест больше: это всё равно, как если бы в Америке, к примеру, за квартал нашло работу добрых 1.5 млн. человек. При этом потребительские настроения в Австралии зимой слегка припали – впрочем, совсем уж слегка. Китайцы продолжают надувать пузыри – в ноябре продажи автомобилей оказались на 98.2% (вдвое) выше, чем год назад (лишь за месяц прирост составил 9.5%); в целом за год ожидается взлёт на 33% - власти активно стимулируют покупки в этой сфере, хотя масштаб ажиотажа стал напрягать правительство. Торговый профицит в ноябре снизился против октября на 20% с лишним; по сравнению с провальным ноябрём 2008 года экспорт упал на 1.2%, а импорт вырос на 26.7%. Вообще крах ноября прошлого года сильно повлиял на годовую динамику показателей КНР – так, потребительские цены вышли в плюс (на 0.6%), а темп снижения отпускных цен производителей сократился до 2.1% (с 5.8% в октябре). Объём новых займов в ноябре составил 294.8 млрд. юаней против 253.0 млрд. в октябре – впрочем, это явно меньше, чем в любом месяце первого полугодия; годовой рост денежной массы М2 равнялся 29.7%. Инвестиции в основной капитал в январе-ноябре выросли на 32.1% - хуже прогноза 33.0% и, судя по данным за октябрь, отдельно в ноябре рост замедлился до 20% в год; вложения в недвижимость выросли на 17.8%. Розничные продажи оказались на 15.8% выше, чем в ноябре 2008 года – это слабее октябрьского роста на 16.2%. Заметно лучше стала лишь динамика промышленного производства (+19.2% за год по сравнению с +16.1% в октябре) – но тут дело в указанном эффекте базы, порождённом обвалом годичной давности; в лидерах автомобили (+31.3%) и химия (+30.7%). А вот в Индии, где денежная накачка не так сильна, как в Китае, производство уже завернуло вниз – темп годового прироста упал до 10.3%, что заметно хуже прогнозов; слабее других выглядит электротехническая отрасль.

Японское правительство опять шокировало публику статистическими ляпами: уточнённый темп роста ВВП в июле-сентябре оказался аж вчетверо хуже, чем предварительно сообщалось (+0.3% за квартал вместо +1.2%): всему виной инвестиции, которые не выросли на 1.6%, а упали на 2.8% - как можно было так ошибиться, неясно. Интересно, что дефлятор оказался изрядно (на 1.2%) минусовым – что никак не вытекает из индексов цен в указанный период: т.е. японцы ещё и смухлевали тут – так что дела скорее всего обстоят ещё хуже; за год экономика сократилась на 5.2%. Китайский спрос помог экспорту из Японии оказаться в октябре лишь на 24.6% ниже, чем год назад – лучшая динамика с осени 2008 года; внутренний спрос депрессивен – поэтому импорт за год просел на более внушительные 37.7%. Промышленные заказы в октябре упали на 4.5% за месяц и на 21.0% за год – ожидаемо после сентябрьского взлёта на 10.5%. Цены на корпоративные товары в ноябре были на 4.9% ниже, чем год назад – это лучше, чем падение на 6.8% в октябре: сказывается эффект базы – прошлой осенью цены резко обвалились. Банковское кредитование в ноябре осталось на депрессивном уровне того же месяца 2008 года – худшая динамика за 2 года. Японские фирмы стали разоряться редко – но метко: число банкротств упало за месяц на 10.2% - зато масштаб долга банкротов распух на 139.3%, т.е. в 2.4 раза; годовая динамика говорит об уменьшении на 11.4% и увеличении на 20.6% соответственно. Индекс экономических наблюдателей (описывающий состояние и перспективы экономики) в ноябре резко обвалился до минимума с февраля; опережающие индикаторы тоже изрядно просели; снизились и потребительские настроения. В ответ Кабинет Хатоямы принял свежий пакет стимулирования на 7.2 трлн. йен (около 81 млрд. долларов) – но тут возможности властей ограничены из-за гигантского (порядка 200% ВВП) долгового бремени казны.

В Германии в сентябре корпоративные банкротства, в отличие Японии, выросли не только по масштабу, но и по числу – впрочем, их уровень пока не особо страшен. Торговый профицит крупнейшей экономики Европы вырос в октябре благодаря росту внешнего спроса – зато во Франции увеличился дефицит (импортируемая нефть подорожала); в Британии дефицит и вовсе показал годовой максимум – и причиной тому стал масштабный импорт вакцины против свиного гриппа, на которую раскошелился Минздрав. Производственный сектор ЕС не радовал: выпуск в Германии пал на 1.8% в месяц и на 12.4% в год; во Франции – на 0.8% и 8.4% соответственно; в Швеции – на 2.7% и 16.1%; в Британии октябрь остался на уровне сентября, а за год сокращение составило 8.4%; в Италии отмечен помесячный рост на 0.5% - не радующий на фоне обвала на 5.1% в сентябре (за год снижение составило 11.8%). Наконец, германские промышленные заказы в том же октябре упали на 2.1% в месяц и на 12.8% в год – причём для немцев характерно резкое снижение в секторе капитальных товаров (на 3.5% в месяц по выпуску и на 4.5% по заказам); Конфедерация британских промышленников констатировала в декабре минимальное улучшение заказов (их динамика по-прежнему резко отрицательна) и заметное ухудшение выпуска. В любом случае вся эта текучка не заслоняет главного – после жуткого обвала производственная сфера скорректировалась, но и только: отыграна незначительная доля падения – и тут импульс, похоже, выдохся; сглаженная статистика по германским заказам в этом отношении вполне показательна. Инфляция в Европе в ноябре проснулась – благодаря вздорожанию топлива: нефть с начала года выросла в цене на 63% - такой всплеск не мог остаться незамеченным. Британский розничный консорциум выдал неплохой обзор по розничным продажам в ноябре – но отметил, что причиной тому стал обвал сектора год назад: с учётом этого фактора показатели выглядят бледно. Из корпоративных новостей выделим создание альянса Volkswagen и Suzuki – крупнейший в отрасли в мире: немцы купят 20% акций японцев за 2.5 млрд. долларов, те в ответ вложат 1.2 млрд. в бумаги Volkswagen; интерес последнего в основном прикован к японским малолитражкам и рынку Индии, где прочны позиции Suzuki – в свою очередь, японцы хотят использовать силу немцев в КНР, а также разработки партнёров в сфере гибридов и электромобилей.

Источник: Федеральный офис статистики Германии

Дед Пахом и трактор в ночном

Очень активны рейтинговые агентства – и если снижение прогноза по бельгийскому банку Fortis от Fitch не взволновало рынки, то срезание тем же агентством рейтинга Греции вызвало поток комментариев, в том числе от еврочиновников, спешивших успокоить всех на предмет дефолта Эллады; Standard & Poor’s, тоже готовится прибить рейтинг Греции – а заодно Португалии и, что особенно напрягло, Испании; Moody’s грозится урезать рейтинг ОАЭ – и разразилось предупреждением, что если Германия, Франция и Канада устойчивы, то США и Британия должны потрудиться, чтоб удостоиться подобного титула. И они трудятся: канцлер британского Казначейства Дарлинг отменил льготы по НДС и ввёл спецналог на бонусы банкиров – теперь если последние получат премию свыше 25 тыс. фунтов, то половину величины превышения этой суммы придётся отдать казне; финансисты в гневе – но сделать ничего не могут. Более того, немецкие банки под угрозой тех же мер ввели ограничения на свои бонусы – живо напомнив анекдот: “Будет ли при коммунизме КГБ? Нет, к тому времени люди научатся самоарестовываться”. Идея британского премьера Брауна менее традиционна – Кабинет хочет за 5 лет перевести все операции с гражданами (выплата пособий, взимание налогов и т.д.) в интернет: это может сэкономить миллиарды фунтов в год – так, налоговые возвраты через сеть обходятся на 12 фунтов дешевле, чем по почте. У граждан свои способы борьбы с дефицитом – на вернисаже в Лондоне кто-то похитил произведение искусства художника Тёрка под названием “Бунтующий кирпич”: шедевр подменили кирпичом обычным – и сие кощунство раскрылось лишь потому, что грабитель забыл проставить на заменителе номер, а ведь это единственное отличие творения гения (стоит 3000 фунтов!) от стройматериала. Наверное, похитителем следовал ильфо-петровским “диалектическим станковистам”, завидовавших живописи Феофана Мухина на основе овса – да и Остап Бендер, видать, не зря предупреждал арт-модернистов: “Всё это чепуха по сравнению с тем, что я видел в Москве. Там один художник сделал картину из волос. Большую картину со многими фигурами, заметьте, идеологически выдержанную, хотя художник и пользовался волосами беспартийных – был такой грех… Называлась она "Дед Пахом и трактор в ночном". Это была такая строптивая картина, что с ней просто не знали, что делать. Иногда волосы на ней вставали дыбом. А в один прекрасный день она совершенно поседела, и от деда Пахома с его трактором не осталось и следа. Но художник успел отхватить за выдумку тысячи полторы. Так что вы не очень обольщайтесь, товарищ Мухин! Овёс вдруг прорастет, ваши картины заколосятся, и вам уже больше никогда не придется снимать урожай”.

Иллюстрация: Артём Попов, Ай Ти Инвест

В Штатах торговый дефицит в октябре неожиданно просел на 7.6% до 32.9 млрд. долларов – основной причиной стало снижение нефтяного импорта: внутренний спрос так и не восстановился – вот и импортёры отреагировали. Чуть улучшились дела в октябре с потребительским кредитом – он, конечно, опять снизился, но не так сильно, как ждали (да и сентябрьский показатель пересмотрели вверх): кредитные карты и прочие возобновляемые кредиты в целом ведёт себя по-прежнему – но автомобильные займы вышли в плюс, слегка восстановившись после долгого периода депрессии. Оптовые запасы в октябре вдруг подросли на 0.3%; продажи подскочили на 1.2% - основной вклад внесла подорожавшая нефть. Тот же фактор к ноябрю распространился и на розницу – без автомобилей и бензина месячный прирост вдвое ниже, чем общий показатель (+0.6% вместо +1.3%); мощный всплеск покупок электроники обеспечил конец месяца (после Дня благодарения, с максимальными скидками); продажи мебели и одежды даже сократились. Согласно RealtyTrac, в целом за 2009 год число случаев отъёма банками жилья у неплатёжеспособных домовладельцев достигнет рекордных 3.9 млн. против 3.2 млн. в 2008 году; впрочем, помесячная статистика констатирует некоторое успокоение – с июльского пика показатель сполз на 15%. Число первичных обращений за пособиями по безработице на предыдущей неделе выросло, а повторных – упало; но эта статистика, как мы уже писали, искажается тем, что учитывает лишь часть госпрограмм в этой сфере – чтоб было ясно, сколь это важно, заметим следующее: год назад по главной федеральной программе получали пособия 4.5 млн. человек, а сейчас – 5.4 млн. (их количество и выдаёт Минтруд); но специальные выплаты штатов (вообще не входящие в статистику обращений за пособиями) охватывают 4.2 млн. человек против 0.7 млн. год назад – как видим, суммарный баланс куда хуже. Мичиганский университет констатировал улучшение потребительских настроений в ноябре – но в декабре, согласно обзору ABC News/Washington Post, ситуация снова ухудшилась.

Статистика розничных продаж за первую неделю декабря не впечатлила и от Redbook, и по данным ICSC/Goldman Sachs: после первого всплеска (вследствие супер-скидок) наступило резкое успокоение – ждём теперь предрождественских данных. Дефицит федерального бюджета в ноябре составил 120.3 млрд. долларов, а в целом за первые 2 месяца нового финансового года – 296.7 млрд.: это новый рекорд (на 5.7% выше чисел прошлого года) – да и в целом за год ожидается рекордный дефицит в 1.5 трлн.; в ноябре подоходный налог впервые опустился ниже сборов социального и медицинского страхования; в целом за 2 месяца доходы казны упали на 13.1% к прошлогодним, а расходы – на 4.2%. Из корпоративных новостей отметим решение руководства Goldman Sachs отказаться от денежных бонусов топ-менеджерам – премии выплатят в опционах на акции банка, которые можно продать не ранее конца 2014 года: публика умилилась солидарности олигархии с бедствующим народом. Казначейство продлило на год программу экстренной помощи банкам (TARP) – но хочет тратиться в её рамках на жилищное стимулирование и малый бизнес. Глава ФРС Бернанке выступил на слушаниях в Сенате по вопросу своего утверждения на второй срок – в целом он звучал осторожно оптимистично; но планы взять центробанк под общественный контроль вызвали у Бенни-вертолётчика истерику: он призвал быдло не лезть не в своё дело – иначе-де всё пойдёт прахом; либерастическая публика, привыкшая списывать утверждения о частном характере американского центробанка на причуды маргиналов-алармистов, застыла в изумлении – не в силах понять, что делать теперь, когда реальность выплыла наружу. Пока же власти в лице Комиссии по ценным бумагам и биржам, Министерства юстиции и ФБР вплотную занялись рейтинговыми агентствами – они подозреваются в массовых мошенничествах, которые выразились в присвоении многим компаниям (и их долговым бумагам) неадекватно высоких рейтингов: лишь ФБР расследует 2700 подобных случаев – затрагивающих 500 фирм и частных лиц; учитывая роль агентств “Большой тройки” в архитектуре современной финансовой системы мира, такой процесс претендует на мощный подрыв устоев.

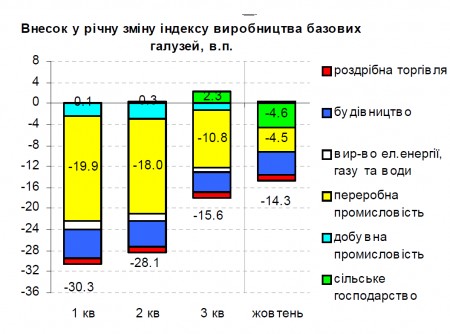

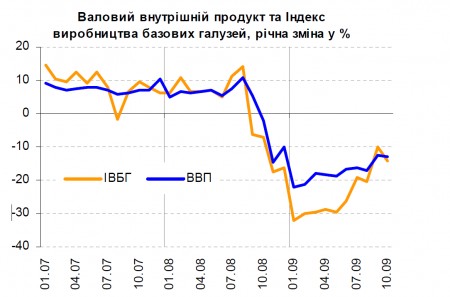

Росстат выдал подробную статистику ВВП в третьем квартале – за год упали на 8.9%: как мы и думали, разница в 2% с нашей оценкой (–10.9%) вызвана недооценкой дефлятора – по нашим прикидкам, последний вырос за год на 0.9%, а Росстат сообщил о снижении на 1.0%; в общем, ничего нового – игрища с дефлятором в последние лет 5 были излюбленным коньком власти; из компонентов забавнее всего, что, помимо малозначимого в общем потоке рыболовства (+0.4% в год), вырос (на 3.3%) лишь сектор “государственное управление и обеспечение военной безопасности; обязательное социальное страхование” - т.е., исходя из данных властей, если мы и далее хотим радоваться ВВП, то нам нужно больше майоров Евсюковых, хороших и разных! Кстати, мы не одиноки в скептическом восприятии официальных чисел – на днях Центр макроэкономических исследований Сбербанка сообщил, что, по его данным, восходящая коррекция середины года к концу осени снова сменилась спадом, уже затронувшим производство, инвестиции, строительство, грузооборот транспорта и реальную зарплату: тут в центре внимания оказались натуральные показатели – и исследователи усомнились в официальной методике очистки от сезонного и календарного факторов. Продажи автомобилей в России в ноябре были на 46% слабее, чем год назад; в целом за 11 месяцев они упали вдвое. Дефицит федеральной казны в ноябре составил 274.1 млрд. рублей (7.9% ВВП) – из показателя октября привычно исчезла немалая сумма (24.8 млрд.): мы понимаем, что данные уточняются задним числом – но неясно, почему в случае бюджета уточнение происходит всегда в сторону уменьшения дефицита. Денежная база к концу ноября вышла в плюс в годовой динамике – впервые с января: отчасти виноват эффект базы (падёж прошлого года), а отчасти пертурбации с рублём и вызванное властями “бегство от доллара” в конце осени – поглядим, что покажет динамика денежной массы М0. Золотовалютные резервы к концу предыдущей недели перевалили за 450 млрд. долларов – министр финансов Кудрин выступил с заявлением, что, мол, власти погорячились с ревальвацией рубля: если начальство склоняется к стимулированию новой волны девальвации, то накопление резервов резонно – другое дело, что хотелось бы всё ж понять, чего хочет российское правительство. Прочие новости привычны: Булава всёотказывается летать, куда просят, предпочитая радовать норвежцев бесплатными фейерверками; а первый зимний снег снова становится стихийным бедствием – и московские коммунальщики стандартно грозят своему метеобюро всеразличными карами. Скучно…

.

.

А может изменения будут и раньше, кстати говоря 16 декабря заканчиваются полномочия Владимира Стельмаха !

А может изменения будут и раньше, кстати говоря 16 декабря заканчиваются полномочия Владимира Стельмаха !