Прогноз на 2010 год.Как это принято у нас на сайте, открывается настоящий текст анализом прогноза на предыдущий, 2009 год. Начинался он с утверждения, что ушедший год будет годом признания убытков, прежде всего, финансовых институтов и других компаний. В частности, отмечалось, что масштаб «цепочек секьюритизации», то есть кредитов, выданных друг другу компаниями, прежде всего, финансовыми, под залог деривативов, будет существенно сокращаться.

Этот прогноз исполнился практически полностью. Во-первых, было публично признано, что финансовое положение значительной части компаний и выпущенных ими ценных бумаг не соответствует действительности. Искажения были столь основательны, что инвесторы и даже государственные чиновники США стали подавать в суд на рейтинговые агентства, которые, исходя из интересов финансовой элиты, постоянно завышали рейтинги.

Во-вторых, стало ясно, что система деривативов вообще не годится в условиях кризиса, падения ВВП, снижения стоимости залогов и разрушения системы страхования финансовых рисков. Как следствие, во избежание кризиса ликвидности, денежные власти США были вынуждены заменять взаимные кредиты банков под деривативные ценные бумаги на прямые кредиты со стороны ФРС. Объем соответствующих программ только в официальной части достиг пары триллионов долларов, а многочисленные слухи поднимают их объем до 9 триллионов долларов.

В-третьих, масштаб взаимного недоверия стал настолько велик, что резко начал сокращаться кредитный портфель американских банков, достигнув масштабов, не виданных много десятилетий. Собственно, падения не было, по крайней мере, 40 лет, все это время объем кредитов рос. Уникальные и пугающие темпы падения объемов кредитного портфеля является на сегодня главным доказательством продолжения кризиса.

Отдельно было сказано о продолжении «парада девальваций», причем целью таких действий, в соответствии с прогнозом, должно было стать спасение предприятий, которые рушатся под тяжестью долгов, не в силах их более рефинансировать. Это явление нашло свое отражение, прежде всего, в поддержке национальных банковских систем, причем Великобритания потратила на это средства в объеме более 50% ВВП, Нидерланды – более 40%, США – более 30% (с учетом забалансовых средств ФРС), Германия – более 20%. Значительная часть этих средств появилась за счет эмиссии (исключение – Россия и Китай, которые использовали средства, накопленные ранее в резервных фондах), а девальвация валют, слабо заметная на их движении друг относительно друга, ярко проявилась в росте мировых цен на золото. При этом власти США активно (ссылка) «давят» на банковскую систему с целью увеличения кредитования реального сектора.

По упомянутой выше причине практически не было крупных банкротств (хотя судьба General Motors, скорее всего, ждет еще много американских предприятий), но, например, в США, резко вырос масштаб банкротств предприятий малого бизнеса. Как это всегда бывает в условиях обострения кризисов, наружу вылезают многочисленные финансовые махинации, из которых наиболее ярким было «дело Мэдоффа». Как и в других подобных случаях, довольно быстро выяснилось, что контролирующие органы имели все возможности и информацию для предотвращения этой операции на самом раннем этапе ее осуществления. То, что это не было сделано, резко подорвало доверие ко всей системе контроля за финансовыми операциями, что, в условиях кризиса, явно не будет способствовать устойчивости мировой финансовой системы.

В прогнозе предполагалось, что в 2009 году начнутся суверенные дефолты. Большой объем эмитированной наличности предотвратил эти события, хотя на слуху были проблемы Украины, Испании, Греции, Дубая.

Много места уделялось в прогнозе выбору государственной политики, прежде всего, американской, направленной на оздоровление экономики. В частности, утверждалось, что поскольку американским экономистам не свойственно изучать межотраслевые взаимодействия, то они не в состоянии понять, как именно будет влиять падение спроса и изменение его структуры на доходы предприятий в различных отраслях, а значит, разработать внятной и адекватной политики оздоровления реального сектора у них не получится.

Именно это и случилось, как и предполагалось, власти США, не имея адекватной информации, ограничиваются общей поддержкой системы кредитования (то есть, фактически, попытками, причем не самыми удачными, пролонгации кредитов) и точечной поддержкой наиболее крупных предприятий. В этом месте прогноз реализовался настолько точно, что я приведу точную цитату годовой давности: «Если бы Обама действительно хотел перемен (под лозунгом которых он и был избран), тогда да. Но весь состав его администрации, практически полностью состоящий из коррупционеров времен Клинтона, показывает, что они будут тянуть ситуацию до конца. Тянуть и тянуть, максимально растягивая удовольствие распределять бюджетные деньги и контролировать мировую финансовую систему. Кроме того, такой сценарий позволяет держать жизненный уровень населения США и не допускать мощных социальных выступлений (хотя по ряду данных, власти страны к ним готовятся). Разумеется, все это возможно только до некоторого момента, но я предположу, что наступит он уже за пределами 2009 года, хотя некоторые эксперты считают, что резкие события начнутся уже этой осенью».

Как и ожидалось в прогнозе, США занимались пропагандой оптимистических ожиданий, демонстрировали «выход из рецессии» (вплоть до пересчета статистики, направленной на перенос темпов роста из прошлых лет на два последних квартала завершившегося года, максимально тормозили публичное обсуждение реальных причин кризиса на международном уровне). Кроме того, США активно манипулировали нефтяными ценами с целью поддержания оптимального для себя финансового баланса.

Для Европы, как и предполагалось в прогнозе, споры шли как по линии противоречий между отдельными государствами и Евросоюзом в целом, так и внутри зоны евро. Как мы и предполагали, северные страны Европы (Германия, Франция), играющие главную роль в определении политики Евро Центробанка, вполне устраивала политика «сильного» евро, в то время как южные страны, особенно Испания и Греция, сильно от этой политика страдали. Связано это со спецификой экономической модели южных стран Европы, которая предполагает, что основные свои доходы значительная часть населения получает от туризма. В условиях кризисов (и резкого сокращения туристических потоков) эти страны всегда существенно увеличивали свои бюджетные социальные программы, что позволяло как поддерживать население, так и девальвировать национальные валюты, стимулируя туризм. После введения евро второе стало невозможно, а первое привело к выходу размеров дефицитов бюджетов этих стран из параметров, определенных «Пактом о стабильности», на который, впрочем, в условиях кризиса, просто перестали обращать внимание. Но в любом случае, элиты южных стран Европы вполне всерьез стали обсуждать вопрос о выходе из зоны евро.

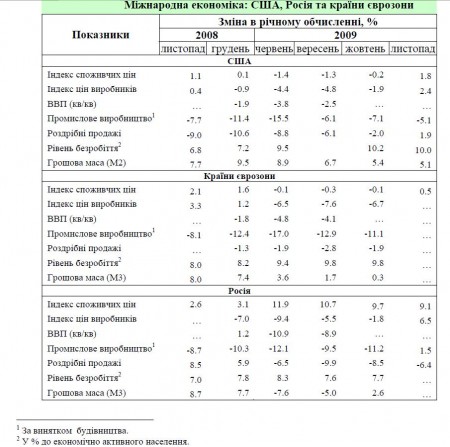

Недостатком прогноза является отсутствие в нем описания ситуации в Китае и, вообще, Юго-Восточной Азии, Латинской Америки, на отдельных крупных рынках, например, рынке нефтяных цен. А завершался он макроэкономическими показателями. Согласно ему, ВВП США должен был упасть на 8-12 процентов. Официальные данные не подтверждают такого падения, однако особой веры им нет. И потому, что статистические ведомства США (как, впрочем, и все статистические ведомства) знамениты своими «играми» с цифрами, и потому, что сам параметр ВВП представляется достаточно спорным. А вот конкретные цифры, которые значительно труднее фальсифицировать, показывают, что падение соответствующего масштаба достигнуто. Это видно и на приведенном выше графике падения совокупного кредитного портфеля, и по показателям годового падения розничных продаж и совокупного спроса, не говоря уже о рынке недвижимости.

По этой причине сегодня невозможно более или менее точно сказать, действительно ли в этой части прогноз оказался исполнен. Что касается утверждения о том, что доллар в середине года должен «припасть» по отношению к другим валютам, то оно оказалось совершенно точным, а вот начало новой волны кризиса к концу года не произошло, хотя доллар и начал свой рост относительно евро. Несколько слов об этом обстоятельстве будет сказано чуть ниже, а пока имеет смысл перейти собственно к прогнозу.

Ключевым элементом, описывающим развитие экономических событий в мире в наступившем году, является выбор между дефляционным и (гипер)инфляционным сценарием развития мировой экономики. Реализация того или иного сценария будет определяться взаимодействием двух основных параметров экономики США: падением совокупного спроса и эмиссией. Темпы спада спроса, в том случае, если не будет найден способ усиления масштабов кредитования потребителей, должен составитьпорядка 8-12 процентов в год, по аналогии с событиями 1930-32 гг. в США. Эмиссия может (хотя бы частично) компенсировать этот спад, однако сама по себе вызывает инфляцию, которая также сокращает объем спроса в реальных (сопоставимых) ценах. По этой причине темпы эмиссии для компенсации спада спроса должны все время возрастать.

Отметим, что «чистые» сценарии реализовываются редко (в этом смысле отказ государства от поддержки экономики, как это произошло в начале 30-х годов прошлого века уникален, скорее всего, повторения такого варианта уже невозможно, разве что в России), а это значит, что, скорее всего, они будут сменять друг друга. Но нас сейчас интересует развитие событий в начавшемся, 2010 году, а не общий сценарий кризиса.

Если компенсировать падение спроса не получится, то все компании, как производители, так и посредники, включая банки и другие финансовые институты, начинают испытывать затруднения. Рано или поздно они снижают цены на стоимость своих услуг, сокращают издержки ... А потом начинается череда банкротств, причем самое первое из них стимулирует череду следующих, потому что резервы уже исчерпаны, а кредит на падающем спросе получить не удается. Начинается новая дефляционная волна, сравнимая с осенью 2008 года, началом 30-х годов прошлого века в США или, частично, Японией 90-х годов (частично – потому что в Японии картина сильно смазана колоссальным объемом экспорта).

Принципиальная разница в этих сценариях состоит в том, что дефляционный сценарий повышает стоимость денег, а инфляционный – наоборот, понижает. Соответственно, те институты, которые имеют априорный доступ к деньгам (например, банки – учредители Федеральной резервной системы США, которая, пока, во всяком случае, осуществляет эмиссию доллара) заинтересованы в дефляционном сценарии, а те, которые в деньгах нуждаются (например, бюджеты разных уровней) – в инфляционном. Те, у кого баланс долгов положительный (банки) – нуждаются в подорожании денег, хотя тут есть тонкости. Дело в том, что система частичного резервирования вкладов, действующая практически во всем мире, делает банки незащищенными от «набегов вкладчиков» (которые и разорили многие из них в 30-е годы ХХ века в США), поэтому те из них, которые не могут рефинансироваться в банках более высокого уровня могут дефляции и бояться. Но в любом случае, не они определяют позицию финансовой элиты. А вот те, у кого баланс долгов отрицательный (домохозяйства, бюджеты, корпорации) заинтересованы, скорее, в инфляционном сценарии, который позволяет эти долги обесценивать. Да и доходы в номинальном выражении в этом случае растут, что создает ощущение позитива.

Есть и еще одно обстоятельство. Дело в том, что последние 30 лет любой рост в любых отраслях был, так или иначе, связан с надуванием финансовых пузырей. И власти США, для которых вновь запустить экономическую «машинку» есть дело, в некотором смысле «жизни или смерти», будут пытаться (собственно, уже пытаются!) надувать те или иные пузыри в расчете на появление «вторичного» спроса и перезапуск всего экономического механизма.

Таким образом, можно отметить, что баланс интересов в американском обществе (которое, как понятно, определяет ситуацию и во всем мире, с точностью до некоторых деталей, о которых будет сказано ниже, поскольку именно США является крупнейшим в мире потребителем) более или менее понятен, но вот сам момент принятия решения будет определяться в рамках политических процессов, то есть чисто экономическому анализу не подлежит.

Действительно, для осуществления эмиссии нужно осознанное решение ФРС США. Но в самом руководстве ФРС, за исключением ее руководителя Бернанке, который не только назначен президентом США, но и является, скорее, ученым, чем банкиром, практически никто не поддерживает инфляционный сценарий. Банковская элита хорошо помнит «золотые» для себя 30-е годы, когда доступ к печатному станку позволил им легко перекупить за бесценок почти все стоящие активы в США, да и почти по всему миру. 30-е годы стали периодом мощнейшего перераспределения собственности в пользу финансовой элиты, периода, который она не против повторить. Кроме того, вся система экономического «мэйнстрима», то есть не только теория, но и поддерживающие ее институты, включая МВФ и Мировой банк, созданная в последние 30 лет, периода господства в мировой экономике финансовых механизмов, построена на примате тезиса о недопустимости высокой инфляции ни в каком случае.

Однако ФРС не в воздухе висит и давление Вашингтона на нее все более и более усиливается, приведенный выше пример с финансовыми пузырями тому показатель. Конгресс США уже пытался провести независимый аудит этой организации, пока ФРС удалось отбиться, но надолго ли? Бернанке отчаянно борется за независимость своей структуры, в частности, за право банкиров самим назначать руководителей региональных резервных банков, однако понятно, что если атаки Белого дома усилятся, то ФРС не устоять. А Белому дому категорически необходимы деньги: на повышение социальный выплат, на поддержку принципиально важных для него отраслей, на военные программы, наконец, на принятую недавно программу реформирования медицинской отрасли.

Многие кстати, не понимают, зачем Обама так отчаянно борется за эту программу. Ответ очевиден: сегодня десятки миллионов человек в США в принципе не могут получить медицинскую страховку, а бесплатной медицины в этой стране нет. По мере падения уровня жизни населения, за гранью полной невозможности получить медицинскую помощь останутся по оптимистическим оценкам около 100 миллионов человек, а по пессимистическим – 150 (то есть половина населения страны). Никакой руководитель государства такого позволить себе не может – а значит, реформу нужно делать любой ценой, на что нужны деньги.

ФРС уже пошла на грубые нарушения устава МВФ, начав непосредственный выкуп казначейских бумаг США за счет прямой эмиссии. Сколько она выкупила за счет внебалансовых операций – пока тайна. Но в любом случае, эмиссию придется увеличивать, поскольку оставить Белый дом без необходимого ему финансирования ФРС не может, это будет для нее катастрофа, которая почти неминуемо приведет к национализации эмиссионных функций этой организации.

С другой стороны, у ФРС есть источник сокращения денег в экономике – это прекращение программ стимулирования банковской системы. На последнем заседании Комитета по открытым рынкам ФРС было объявлено, что к марту начнется постепенный возврат выданных ранее банковской систем денег, что резко усилит дефляционные тенденции в экономике. По моему мнению, на первом этапе в этой схватке победит именно финансовая элита. И потому, что у нее явно выше оперативность, и потому, что экономическая политика администрации Обамы, во многом, контролируется именно Уолл-стритом, представители которого занимают практически все ключевые экономические должности в Белом доме, и потому, что любые принципиальные решения в американском правительстве должны пройти долгие и мучительные обсуждения в Конгрессе. И потому, что эффективность запуска экономики через надувание новых пузырей оказалась крайне низкой.

Здесь нужно вернуться к прогнозу на 2009 год, точнее, той его части, в которой говорилось о росте доллара в конце года. По моему мнению, выбор между (гипер)инфляционным и дефляционным сценарием в пользу последнего должен был быть сделан еще тогда, что вызвало бы «разворот» рынков: доллар – вверх, фондовый рынок и нефть – вниз. Однако ряд событий, среди которых, в частности, был процесс переизбрания Бернанке руководителем ФРС на второй срок, отложили этот процесс. Тем не менее, скорее всего, еще в первой половине текущего года, начнется вторая «дефляционная волна» кризиса, которая опустит индекс Доу-Джонса до уровня 6-7 000, нефть – до уровня 35-40 долларов за баррель, а доллар повысит относительно евро до уровня как минимум 1.35. После чего, в том числе и под давлением Белого дома, эмиссия возобновится, что позволит остановить спад уже на новом, более низком уровне.

Отметим еще одно важное место, связанное с ролью Китая в современной мировой экономике. У Китая сегодня начались серьезные экономические проблемы: «мотором» его экономики является экспорт, который сокращается. Как следствие, власти этой страны начинают внеэкономическое стимулирование внутреннего спроса, что быстро надувает в китайской экономике масштабные пузыри. И что тут делать? Рассчитывать на рост внутреннего спроса китайское руководство всерьез не может: при переориентации производства на внутренний спрос прибыль и зарплаты начнут падать, тут необходимы колоссальные многолетние программы, времени на которые уже нет. Давать кредиты, которые никогда не будут возвращены? Но это значит, что будет серьезно подорвана финансовая система страны.

И, тем не менее, выход есть. Представим себе, что сегодня Китай выйдет на мировые финансовые рынки с ценными бумагами, номинированными в юанях. Тогда, только за счет изменения курсовой разницы (ревальвации юаня), у Китая появится мощный источник прибыли, который может компенсировать ее падение от экспортных операций и серьезно ускорит процесс переориентации на внутренний рынок. Да и мировой финансовый рынок, который сегодня задыхается от избытка денег и невозможности их прибыльно вложить, ринется в эти новые бумаги. Более того, это будет для Китая еще и мощнейшим инструментом влияния на мировую политику, поскольку объем продаж этих бумаг в те или иные руки можно будет легко контролировать.

Для реализации этой программы Китаю нужно как минимум три вещи: во-первых, наличие юаня за пределами страны (соответствующие программы сегодня уже активно работают), его, хотя бы ограниченная, конвертация и, наконец, действующая мировая финансовая система. Если обвал современной системы, построенной на долларе, произойдет раньше, чем соответствующая программа будет запущена, скорее всего, ее эффективность будет значительно ниже. Не исключено, что понимание этого и заставляет США активно требовать от Китая ревальвации юаня (поскольку если оставаться только в рамках экспортно-импортных операций, то ревальвация юаня приведет только к перераспределению доходов посредников в рамках этих операций в пользу китайской стороны). Но в любом случае, активность Китая, скорее всего, будет существенно стимулировать элиту США на принятие хотя бы какого-нибудь решения.

Все это означает, что в 2010 году, Китай, на фоне ухудшения экономических показателей и роста финансовых пузырей во внутренней эконмике (в этом смысле стран в ускоренном темпе пройдет американский путь 2000-х годов) начнет все ускоряющуюся экспансию в мировую финансовую систему и ускорит процессы создания замкнутого на себя регионального финансового кластера.

Таким образом, в начавшемся году мировая финансовая система будет продолжать свое движение, начатое летом 2007 года, причем, скорее всего, в первой половине года произойдет очередной дефляционный этап, который осенью сменится новым витком денежной накачки. Вызовет ли она гиперинфляцию – пока вопрос, но, скорее всего, нет. В этой ситуации серьезные проблемы ждут страны – экспортеры нефти (про Россию см. отдельный прогноз), так что не исключено, что проблемы, аналогичные Дубаю конца 2009 года, станут привычными. Большие сложности ждут Европу: хотя евро и пойдет вниз, что несколько облегчит положение экспортеров, падение спроса в США продолжится, а значит общее экономическое состояние ЕС ухудшится.

Особые проблемы будут у «малых» стран Европы. Рассчитывать на помощь США они уже не смогут, у лидеров Евросоюза тоже денег не будет. Это будет означать резкое падение уровня жизни в этих странах, что вызовет существенный рост различия в доходах разных стран ЕС. Кроме того, значительная часть населения «бедных» стран ЕС будет вынуждена эмигрировать на родину, поскольку безработица будет расти всюду и рабочие места будут «резервироваться» для граждан своих стран. Почти наверняка сильно вырастет преступность, в том числе этническая, что заставит власти ряда стран ЕС потребовать усиления контроля за трансграничной миграцией граждан. Я не уверен, что процесс евроинтеграции в 2010 году уже пойдет вспять, но его темпы совершенно точно сильно замедлятся.

Нужно учесть еще одно принципиальное обстоятельство: вторая дефляционная волна сведет практически «на нет» все усилия мировых лидеров по поддержанию оптимизма среди потребителей и компаний, а это означает резкий рост сбережений и сокращение портфельных инвестиций. Поскольку в условиях дефляции стоимость денег растет, все больше и больше потенциальных инвесторов будут «выходить в кэш» и держать все свои активы в наличности. К концу года, когда начнется очередная инфляционная волна, они начнут лихорадочную активность по поиску места вложения денег.

При этом, поскольку главным механизмом продолжения кризиса будет падение спроса, а он в мире, в основном, выражен в долларах США, то все страны мира, включая Китай, Индию и страны Латинской Америки, будут активно поддерживать действующую модель. При этом, поскольку доля США в совокупном мировом спросе, будет все время снижаться, они будут искать альтернативные источники спроса, в том числе за счет разработки программ его стимулирования на национальном уровне. Это означает, что мировая финансовая система, построенная на долларе, останется достаточно сильной (хотя степень ее контроля над региональными экономическими процессами будет ослабляться), а вот позиции МВФ, Мирового банка и других международных финансовых организаций, будут ослабевать. Созданные в рамках Бреттон-Вудских соглашений и призванные распространять по миру базисные положения «Вашингтонского консенсуса» они, в условиях кризиса и постоянных ошибок в рамках прогнозирования экономических процессов, будут вынуждены постепенно уступать свое место другим (возможно, еще не созданным) организациям.

Темпы падения основных макроэкономических показателей США не должны меняться и составят около 8-12% в год. Это означает продолжение серьезных проблем стран Юго-Восточной Азии и их все большую переориентацию на Китай и Индию, как потенциальные источники спроса. Китай, как уже было сказано, при этом будет активно продвигать собственную валюту на региональные рынки и готовить почву под их захват за счет начала выпуска своих ценных бумаг. Что касается Индии, то она будет традиционно вести более консервативную политику. Аналогичные процессы будут происходить в Латинской Америке, только там центром станет Бразилия, и ускорится процесс создания региональной валюты. Интересным будут процессы конкуренции США и Латинской Америкой за Мексику.

Экономические проблемы и пессимистические настроения будут вынуждать власти крупнейших стран Запада искать внеэкономические причины, на которые можно было бы свалить, «объективизировать» экономические трудности. Я уже писал об этом в прогнозе на 2009 год и события в Афганистане, Пакистане, Иране, да и Йемене, в самом начале этого года, такую точку зрения подтверждают. Скорее всего, политика создания (пока) управляемых региональных конфликтов продолжится.

В заключение прогноза хотел бы отметить, что, скорее всего, серьезного развала инфраструктуры, что финансовой, что промышленной, в начавшемся году не произойдет, а это значит, что все тенденции, имевшие место в году ушедшем, продолжат свое плавное развитие. При этом ключевыми моментами, определяющими развитие событий для конкретных компаний, станут четыре основных процесса:

- сложности в привлечении и размещении инвестиций;

- начало разрушения системы «среднего» класса и соответствующих проблем в маркетинговой политике практически всех компаний-производителей;

- принципиальное изменение управленческой и менеджерской политики;

- рост «плохих» долгов и невозможность получения нормального кредита.

Именно эти проблемы (может быть, в разном порядке) встанут практически перед любой компанией, которая захочет успешно продолжать свою деятельность в условиях кризиса. И только те из них, которые эти проблемы смогут решить окажутся в выигрыше.

На этом прогноз на 2010 год заканчивается, однако не исключено, что летом мне придется к нему еще раз вернутся.

М.Хазин, Москва, 1-6 января 2010 года.

Вроде и продолжаются показатели стабильности, а вроде безработица

растёт!

Вроде и продолжаются показатели стабильности, а вроде безработица

растёт!