Получив зарплату, мы даем себе слово наконец-то распорядиться ею разумно. Деньги рассчитываем, распределяем, на что-то откладываем. Однако «шагать по плану» не всем и не всегда удается. Постоянно случается что-то, что требует непредвиденных и зачастую довольно крупных трат, — и вот тогда вся наша стройная система расчетов рушится. Вновь приходится «затягивать пояс» и влезать в долги. Как с этим бороться? И стоит ли? Елена МАЛЫГИНА, психолог

«Есть вещи важнее денег, но без денег эти вещи не купишь» — сказал известный писатель Проспер Мериме. Те самые вещи, что «важнее денег», и есть пресловутый камень преткновения, который не дает спокойно жить от зарплаты до зарплаты. Важнее денег может быть только то, что очень значимо для нас, то, о чем мы давно мечтали и упустить эту мечту ну никак не можем. А иногда в силу обстоятельств нельзя поступить иначе и обойтись без непонятной окружающим траты. И даже ворчание родителей, упреки друзей и собственное сожаление ничему не учат.

Не всем дано понять дикую радость от неожиданных приобретений. Ведь часто незапланированные расходы попадают в копилку личного счастья и потому становятся тенденцией, а иногда и вовсе чертой характера. Правда, у некоторых людей совокупность этих «не могу иначе» доходит до абсурда...

Спонтанные поступки Каждый раз, когда я спрашиваю своего приятеля (писателя по профессии), как поживает его девушка (режиссер), он начинает причитать: «Снова вся в долгах. Я начинаю подозревать, что это болезнь. Она одалживает деньги, а потом мчится в дорогущий магазин и там все спускает. Потом опять одалживает и опять тратит. Она уже половине города должна, от кредиторов скрывается, но продолжает шиковать и жить на широкую ногу».

Хорошо зная эту пару, могу предположить, что, покупая на последние деньги дорогой коньяк и элитный сорт кофе, они редко об этом сожалеют. И пусть он ворчит по поводу своей подруги — это ни о чем не говорит, поскольку сам мало чем от нее отличается и нередко лихо просаживает в ресторане все заработанное.

«Жизнь состоит из мгновений, от которых захватывает дух», — любит повторять он, а потом дополняет, что «все остальное — суета и пародия на жизнь». О завтрашнем дне эту пару лучше не спрашивать. Они впадут в глубокую кому, потому что привыкли жить «здесь и сейчас» и будущее их не интересует.

Как правило, мы все ждем Чуда в виде неожиданного финансового источника, который вдруг свалится с неба, как удача, как дар богов. Такое, безусловно, бывает. Особенно в жизни творческих людей. Это могут быть новые проекты, хорошо оплаченные заказы, победы на конкурсах. У моих друзей самая большая удача — победа в международном конкурсе на лучший сценарий. Премии как раз хватило покрыть долги. Только и всего.

Или другой случай. Соседская бабушка упорно на протяжении многих лет играла в «Бинго» и выиграла миллион рублей. Тоже Чудо. Бывает, и с неба падают купюры прямо на твою ладонь. Но это случается так редко, а точнее, почти никогда, что ждать становится глупо. Чаще всего «завтра» у людей, живущих одним днем, — это когда денег или нет вообще или их едва хватает на жизнь. И сколько бы им ни подкидывала судьба, средств будет пронзительно мало. Но именно у таких людей я научилась одному важному правилу, которое мне очень помогает выжить в сложные финансовые периоды: чем меньше у тебя денег, тем большую сумму ты должен выделить себе на праздник. Такой «пир во время чумы» куда полезнее для психологического здоровья, чем черная полоса депрессии от безденежья. В кошельке осталось 100 рублей? Пойдите и купите себе бутылку шампанского или альтернативные эмоции радости. Последняя сотня погоды не сделает, а на душе полегчает.

Чем меньше у тебя денег, тем большую сумму ты должен выделить себе на праздник. И пусть это будет «пир во время чумы» — он психологически куда полезнее для здоровья, чем черная полоса депрессии от безденежья

Жизнь по плану Многие предпочитают жить, как трамваи: ежедневно ездить по одним и тем же рельсам, с одинаковым расписанием, делая одни и те же движения. Почему? Этим людям важно, чтобы не происходило ничего особенного, нового и необычного. У них все всегда под контролем. А если они иногда и совершают спонтанные поступки, то потом для собственного успокоения пытаются придумать им логическое объяснение — ведь все должно иметь свой смысл, свою причину.

Семья по соседству живет очень скромно. Зарплату получает лишь один из взрослых ее членов, остальной доход — пенсия да пособие. Но когда бы ты к ним ни пришел, у них всегда есть деньги, чтобы дать в долг. Такая экономия и умение отложить копейку не может не удивлять. Как это им удается? Они создали свой микромир, в котором все понятно и предсказуемо. Шаг в сторону таит в себе опасность и неизвестность: «нам это ни к чему».

Всякий раз, когда я приглашаю их прокатиться со мной до крупного супермаркета, где цены ниже, чем в соседнем магазине, слышу очередной отказ. После него следует один и тот же комментарий: мол, денег нет, зачем соблазняться. Они не ходят в театр, не водят ребенка в секции, не меняют работу, не путешествуют, в основном сидят дома, не задумываясь над тем, что жизнь от этого не становится менее сложной, запутанной и утомительной. Вероломная судьба везде нас отыщет, как бы ты ни прятался за стенами своего дома. Так было и с ними, когда их залили соседи, квартиру разворошил местный наркоман, хозяйку сбила машина и она долго лежала в больнице, когда дочке пришло время поступать в институт...

Список можно продолжать: это простая человеческая жизнь. И как бы ты ни старался жить по намеченному плану, ходить по одним и тем же улицам, ездить в один и тот же дом отдыха, судьба каждому отпускает определенную порцию испытаний. Вот только незакаленная психика воспринимает их острее и стрессы получает даже от незначительных перемен.

Без рубля в кармане Остаться без рубля в кармане, когда впереди еще пара недель до зарплаты, — это стресс. Приходится экономить на мелочах, считать каждый рубль. Звонить родным или друзьям, чтобы попросить деньги в долг, и нередко слышать отказ. А еще— закрывать глаза на гастрономические соблазны, отказываться от встреч с друзьями и многих интересных и полезных вещей. При этом совершенно не хочется снижать планку привычного образа жизни и ограничивать себя в чем-то. Это нежелание сродни страху перед завтрашним днем и вызывает чувство отчаяния, неудовлетворенности и беспомощности. А для многих людей, привыкших жить со стопкой денег «на полочке», полоса жизни «на копеечку» равносильна погружению на «социальное дно». Нищий — это клеймо, которое больно бьет по самооценке, даже если быть им приходится недолго.

Все это очень неприятно, но это не трагедия. Напротив. Негативные эмоции, что сопровождают нас в такой ситуации, несут пользу: мы лучше понимаем, что не все в нашей жизни идет так, как хочется, что надо что-то предпринимать, менять, преодолевать. Эти эмоции — естественный «компас», который позволяет взглянуть на жизнь по-другому, взвесить свои возможности. Они учат нас понимать других людей и себя, рационально и конструктивно относиться к жизни.

Безденежье как стартовая площадка Мир непредсказуем. Гарантированного будущего нет, есть просто будущее, — говорят философы. Любой кризис — это и опасность, и новые возможности, — вторят им психологи. Многие великие творцы любили повторять, что если бы не фатальное безденежье, они никогда бы не создали столько удивительного и прекрасного. Но перед тем как начать что-то предпринимать, надо пройти полосу перемен. А перемены пугают всегда, ведь в новой ситуации могут не сработать привычные модели поведения и придется учиться, перестраиваться...

С одной стороны, безденежье изматывает, с другой — оно становится стартовой площадкой для требования большей зарплаты, карьерного роста и новых профессиональных возможностей

С одной стороны, безденежье изматывает, с другой — оно становится стартовой площадкой для требования большей зарплаты, карьерного роста и новых профессиональных возможностей. И не только в профессии, но и в личной жизни начинаются подвижки. Кто-то женится или выходит замуж, находит новых друзей, идет на уступки и мирится с родственниками, вступает в рискованные проекты и, безусловно, выигрывает. Потому что на успех всегда могут рассчитывать только те, кто рискует. Или по крайней мере не боится двигаться вперед.

Одним словом, мы должны быть благодарны судьбе за ситуации, которые учат нас жить «на копеечку». За хороший кнут по самолюбию. За мудрые уроки. За возможность посмотреть на себя со стороны. Ну а свои переживания нужно учиться контролировать, работать и с ними.

Если мы анализируем наши негативные чувства самостоятельно или с помощью психолога, то со временем перестаем их остро испытывать. Со временем внутренняя тревога замолкает, «демон» (если это порок) позволяет нам услышать наши истинные желания. Тогда привычное «страшно» может превратиться в приятное «страшно интересно». Кстати, психологи даже рекомендуют периодически наяву переживать разные состояния (образы жизни) для приобретения опыта и укрепления психики.

Закон притяжения денег гласит: чем больше траты, тем эффективнее финансовые поступления. Энергия трат стимулирует энергию поступления средств

Потратили последние деньги? Не ругайте себя за спонтанные покупки: вы вовсе не «пустили деньги на ветер». Просто вы не упустили возможности доставить себе радость! А это «две большие разницы». Вы справитесь. Через это проходят многие и вполне успешно. Придется, конечно, экономить. Рациональное отношение к деньгам сбережет ваши силы, энергию, подарит вам здоровье (вероятно, придется посидеть на диете) и заставит похудеть наконец. Зато вы получили то, чего требовала ваша душа, — порцию положительных эмоций.

Постарайтесь исследовать свое состояние, «провентилировать» свои эмоции и определиться с планами на будущее. Произнесите вслух или запишите на бумаге, что именно вас страшит в этой ситуации. Предложение обязательно должно начинаться словами «Я боюсь...». Постарайтесь понять, что в записанной или произнесенной мысли пугает вас больше всего. То же самое нужно проделать с фразами «Я хочу...» и «Я могу...». Эти три формулировки обрисуют структуру бессознательного конфликта и сделают его более осознанным. Так шаг за шагом вы сможете разобраться с сюжетом своих переживаний и найдете приемлемый выход из ситуации.

Закон притяжения денег гласит: чем больше траты, тем эффективнее финансовые поступления. Энергия трат стимулирует энергию поступления средств. Немного подождите, и деньги к вам вернутся, скорее всего даже в несколько большем размере. Поднимая потихоньку планку, мы тренируемся и наконец подтягиваемся к ней. А новая высота — новый виток в жизни.

Не забывайте, что если человек замахивается на большее, то больше ему и достается. Не бойтесь ставить максимальные задачи и старайтесь выполнять их в полную силу.

Залог успеха в жизни — инициатива. Его враги — лень, робость, излишняя скромность и низкая самооценка. Как известно, под лежачий камень вода не течет. Оказались «на мели»? Не тратьте время на зависть и переживания, действуйте!

Чтобы не омрачать себе жизнь, надо всегда верить в лучшее, а окружающих при этом готовить к худшему. Тогда победа будет выглядеть слаще, а в случае поражения все будут вас подбадривать и предлагать поддержку. Ведь порой мы не столько сами страдаем от неудач, сколько переживаем, что подумают о нас родные и близкие.

Старайтесь соизмерять свои желания и возможности. Не получается? Через пару подобных жизненных уроков научитесь! А умение жить «на копеечку» дорогого стоит: в дальнейшем, когда с финансами у вас будет все в порядке, непременно обратите внимание на свой приобретенный опыт и новый конструктивный подход к тратам.

Меры предосторожности: - Не снимайте все заработанное с карточки. Хоть немного, но оставляйте. «Заначка» придаст уверенность в завтрашнем дне.

- После получения денег не спешите сразу по магазинам. Психологически легче всего расстаться с деньгами в первые два дня после зарплаты. В кошельке должна быть сумма не недельного или месячного запаса, а выделенная вами на 1–2 дня.

- Перед посещением продовольственного магазина лучше как следует подкрепиться. Отмечено, что на голодный желудок мы больше подвержены спонтанным поступкам — скупаем в 2–3 раза больше продуктов, причем порой далеко не первой необходимости.

- Не забывайте, что распродажи или новые коллекции будут всегда. С красивыми вещами сейчас нет проблем: не купили что-то сегодня, завтра купите еще лучше, более современную и модную вещь.

).

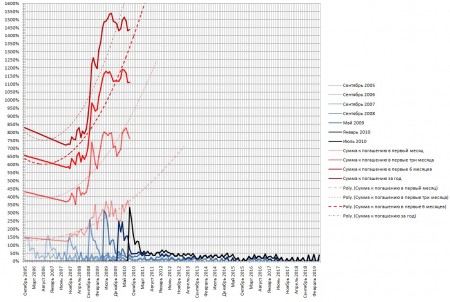

).  График. Погашение внешнего долга в денежном выражении

График. Погашение внешнего долга в денежном выражении