Сергей Егишянц, 20.11.10

Добрый день. На минувшей неделе с политикой и криминалом было небогато – разве что авиакомпания Qantas продолжала бороться со своими самолётами А380: у тех один за другим стали отказывать двигатели – и пришлось ими заняться производителю оных, фирме Rolls-Royce.

Португальский футболДенежные рынки. Финансовая система кипит. Общественность возмущена политикой ФРС – и политики ожили: новый глава Бюджетного комитета Палаты представителей Пол Райан хочет освободить Фед от “двойного мандата” (контроль над ценами и обеспечение полной занятости) – предлагая оставить только инфляцию. Группа консервативных (т.е. республиканских) экономистов вместе с политиками повела кампанию с целью заставить Бена Бернанке отозвать программу количественного смягчения – согласно их открытому письму шефу ФРС, эта программа грозит инфляцией и порчей доллара, ничуть не помогая достичь декларируемых целей повышения занятости; письмо на правах рекламы опубликовано в New York Times и Wall Street Journal. Чиновники отбиваются – главы ФРБ Бостона, Чикаго и Атланты Эрик Розенгрен, Чарльз Эванс и Деннис Локхарт расхваливали эмиссию; из них лишь Розенгрен является голосующим участником Комитета по открытому рынку, и он утратит этот статус с 1 января; в 2011 году голосовать сможет Эванс, а Локхарту нужно ждать 2012 года – в то же время число ястребов вырастет с одного до трёх. Почуяв угрозу, Бернанке устроил закрытую встречу с членами Банковского комитета Сената – где уверял, что его гениальный план непременно создаст в ближайшие два года аж 700 тыс. рабочих мест. А пока Фед затеял новые стресс-тесты банков – чтоб успешные учреждения смогли выплатить щедрые дивиденды. Меж тем, на рынке рост процента – включая ипотеку; доходность 5-летних казначеек и вовсе за полторы недели взлетела в полтора раза.

Источник: SmartTrade

Аналитик Moody`s заявил, что если администрация США думает под прикрытием эмиссии сделать налоговые льготы и бюджетный дефицит перманентными, то суверенный рейтинг может пострадать – впрочем, вскоре агентство отреклось от этого предупреждения. Зато Алана Гринспена не испугать – в последнее время он регулярно выступает с позиций “дедушка старый, ему всё равно”: на сей раз заявил, что кризис казначейских облигаций неизбежен – и вопрос лишь в том, сумеет ли администрация подлатать дыру в казне до его возникновения, ибо в противном случае ей всё равно придётся урезать дефицит, но уже после старта оного кризиса, т.е. в пожарном порядке; подскок долгосрочных ставок на рынке в любом случае вызовет новую рецессию – оптимистично. Ожидая притока горячих денег из-за границы, центробанк Южной Кореи поднял ставку на 0.25% до 2.75% годовых. Его австралийский коллега сделал это чуть раньше – а теперь дал понять, что в декабре возьмёт паузу. Резервный банк ЮАР в борьбе с замедлением экономики понизил ставку на 0.5% до 5.5%. Протокол Банка Англии показал, что Эндрю Сентанс продолжает настаивать на повышении ставки, но в противовес ему Адам Поузен голосует за расширение эмиссии – а большинство предпочитает ничего не менять. Валютные власти КНР ужесточили правила покупок недвижимости иностранцами; на центробанк давят, чтоб тот поднял ставки – но пока власти ограничились новым повышением на 0.50% нормы резервирования.

У Европы свой цирк. Тревоги о долге Ирландии перекинулись на другие периферийные страны; ЕС стал активно намекать, что неплохо бы запросить помощь из фонда Евросоюза, дабы погасить страсти – не тут-то было: ирландцы чувствуют момент – и берут паузу, нервируя рынки и надеясь обставить неизбежный шаг как добровольную уступку, за что можно попросить какую-нибудь мзду. Всего ирландские резиденты (в основном банки) должны европейцам порядка 650 млрд. долларов, из которых 222 млрд. приходятся на Британию и 206 млрд. на Германию; ожидается, что из-за этого англичане примут участие в помощи Дублину – сумма которой, видимо, составит около 100 млрд. евро. Вкладчики бегут из ирландских банков – в конце августа и начале сентября они вывели со счетов свыше 10% находившихся там денег. Ясно, что кувыркаться этой стране ещё долго – тамошнее правительство ждёт эмиграции примерно в 100 тыс. человек в поисках лучшей доли: вот только куда им податься, бедолагам – всюду ведь кризис…

Португальцы тоже в тревоге – они опасаются, что придётся покинуть еврозону; глава Минфина Фернанду Тейшейра душ Сантуш обрушился на глав Германии и Франции Меркель и Саркози, которые своими речами подорвали дела Португалии – “мы подобны футболисту, которого сбили в штрафной площади, но пенальти не назначили”. Злые языки тут же вспомнили, что португальская звезда Криштиану Роналду как раз очень любит падать в штрафной, выпрашивая пенальти – хотя нарушений не было. Греки радостно присоединились к хору голосов против немцев – это их любимое развлечение; но реальность такова, что мошенничества продолжались – Евростат сообщил, что в 2009 году дефицит казны составил не 13.6% ВВП, а 15.4%; размер госдолга на начало сего года пересмотрели с 115% ВВП до 127%. Выходит, и в этом году дефицит окажется на уровне 9.4% ВВП вместо декларированных 7.9%, а задолженность вырастет к концу года до 144% ВВП – и чтобы выполнить условия получения займов, Греции нужно дополнительно сократить расходы на 4.5 млрд. евро (2% ВВП). Австрия, раздражённая перманентным надувательством, даже сгоряча отказалась помочь грекам – но потом остыла и согласилась.

Валютные рынки. Форекс был негромок – хотя нервозность ощущалась и проявлялась в виде резких движений туда-сюда внутри дня. Евро падать надоело – и швейцарский франк принял у него эстафету, вернувшись к паритету с баксом; но в целом ничего драматичного не произошло. МВФ осуществил регулярный (раз в 5 лет) пересмотр корзины валют, входящих в специальные права заимствования (СДР): доля доллара снижена с 44.0% до 41.9%, вес евро повышен с 34.0% до 37.4%; йене и фунту достанется 9.4% и 11.3% соответственно вместо нынешних 11.0%, которые имеет каждая из этих валют. Юаню по-прежнему ничего не светит – что логично: власть КНР по-прежнему сдерживает его конвертируемость – так что все корзины обходятся без него.

Источник: SmartTrade

Фондовые рынки. Шанхайская биржа обвалилась на 4%, а затем ещё на 2%, что привело индекс к минимуму за месяц – таков страх перед ужесточением. Падали все, но во второй половине недели успокоились. Отчёты Wal-Mart Stores и Home Depot в общем вышли посредственные – прибыль на уровне ожиданий, а выручка подкачала; ситуацию исправил оптимизм прогнозов на следующий квартал. Показатели Dell такие же – прибыль хороша, продажи плохи; итак, сезон отчётов за третий квартал оказался в общем весьма невзрачным. Зато сияет General Motors, чьё первичное размещение акций после недавнего банкротства было феерично – общая выручка составила 23.1 млрд. долларов, сделав это IPO крупнейшим за всю историю мировых фондовых рынков: прежний лидер, Сельхозбанк КНР, отстал на миллиард, а из американских фирм доселе во главе таблицы стояла Visa с 19.7 млрд. В первый день вторичных торгов в Нью-Йорке объём сделок едва не достиг количества выпущенных в ходе эмиссии акций – т.е. крупные компании, скупившие бумаги при первичном размещении, поспешили немедленно от них избавиться, впарив доверчивым физикам. Барак Обама поздравил GM с удачей – а сам автогигант сообщил, что получает прибыль уже три квартала подряд: в первой четверти она составляла 0.8 млрд. долларов, во второй выросла до 1.3 млрд., а в третьей – до 2.0 млрд. Что ж, пока неплохо!

Товарные рынки. На товарных рынках развивалась коррекция – местами принимавшая весьма бурные формы благодаря властям: настаивая на продолжении эмиссии (которая порождает приток горячих денег на рынки), мудрые джентльмены решили побороть растущие цены административными методами. Чикагская биржа CME, владеющая в том числе и площадкой COMEX, где торгуются драгметаллы, повысила требования к размеру минимального гарантийного обеспечения по фьючерсам на серебро сразу на 30% - с 5000 до 6500 долларов за контракт; часть спекулянтов немедленно оказалась в ситуации “маржин колл” и вынуждена была закрыть свои позиции – это вызвало падение цен, подхваченное общей паникой и переросшее в обвал. Та же участь постигла сою, торгующуюся на той же бирже; а площадка ICE Futures подняла требования по гарантийному обеспечению фьючерсов на активнее всего дорожавшие до сих пор сахар и хлопок на 65% и 30% соответственно – с теми же последствиями для цен.

Иллюстрация: Артём Попов, Ай Ти Инвест

Серебро рухнуло за день на 10%, чего не происходило с весны 1980 года, когда на той же бирже COMEX случилась ровно та же история; сахар показал максимальное дневное снижение с 1988 года. Думается, ажиотаж на рынке отчасти сбить удалось – но не более того: если приток горячих денег не прекратится, то для остановки нового пузыря придётся придумать нечто более суровое в административном регулировании – иначе спекулянтов не остановить. Собственно, это вполне очевидно уже сейчас: нефть сорта Brent, упавшая было ниже 83 долларов за баррель, тут же отскочила в 86; промышленные металлы отыграли в среднем половину падения – причём палладий умудрился сначала свалиться на 16%, а затем подскочить на 13%; золото отлетело с 1325 в 1360 долларов за унцию, а серебро – с 25 до 27.5; то же касается и сахара (упал на 25%, отжался на 16%) – и лишь хлопок пока остаётся прибитым по причине чрезмерно быстрого роста в предыдущие недели и месяцы. В целом давление горячих денег на товарные цены никуда не делось – а значит, оно вскоре непременно проявится снова.

Источник: SmartTrade

Заветам Геббельса верныАзия и Океания. ВВП Японии в третьем квартале вырос на 0.9%; частное потребление (60% экономики) увеличилось на 1.1% благодаря временным факторам: домохозяйства закупали экономичные автомобили перед окончанием плана стимулирования в отрасли, курильщики запасались сигаретами в преддверии повышения акциза на них, а самое жаркое за век с лишним лето взметнуло спрос на кондиционеры; разочаровал чистый экспорт, оставшийся на уровне апреля-июня; в октябре-декабре рост ВВП замедлится – прогнозы сулят прибавку в 0.3%. Промышленное производство в Японии в сентябре пересмотрели с –1.9% в месяц до –1.6%; в третьем квартале выпуск сократился на 1.8% - явный провал после +1.5% во второй четверти и +7.0% в первой; запасы растут, а загрузка мощностей снижается. В Индии рост промышленного производства резко замедлился, составив лишь 4.4% в год – но о спаде пока речи нет. Активность в Японии снизилась по всем отраслям, упали и опережающие индикаторы; зато они выросли в Китае – совсем неплохи там и прямые иностранные инвестиции, в январе-октябре достигшие 82 млрд. долларов (+15.7% за год). Затраты на рабочую силу в Австралии в третьем квартале увеличились сильнее ожиданий; в Японии тоже есть некоторый рост зарплат – но в целом власть оценивает состояние экономики как стагнацию. Китайские эксперты признали, что казённые числа инфляции имеют слабое отношение к реальности: например, цены на медицинские услуги якобы не менялись все последние 10 лет, что, разумеется, бред – и таких приколов много; по разным оценкам, подлинные темпы роста потребительских цен выше официальных от полутора до трёх крат – т.е. настоящая инфляция в Поднебесной составляет от 5.5% до 10.5% в год.

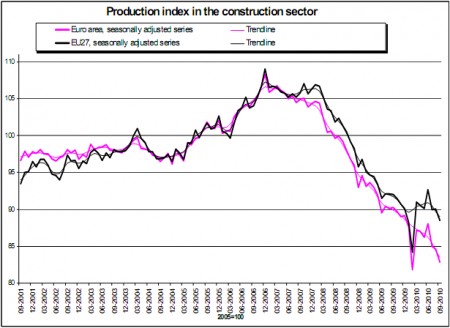

Европа. Уточнённая оценка ВВП Испании подтвердила предварительную (нулевое изменение к предыдущей четверти) – но динамика апреля-июня пересмотрена на 0.1% вверх; компоненты весьма показательны – расходы домохозяйств упали на 1.1%, государство урезало затраты на 0.4%, инвестиции сократились на 3.0%; в целом внутренний спрос просел на 1.3% - но запасы и торговый баланс (которому помог обвал импорта на 5.0%) позволили экономике не упасть. В строительном секторе еврозоны производство в сентябре снизилось на 2.1% в месяц и на 8.1% в год – фактически выпуск тут уже вернулся к низам кризиса, которые случились во время холодной зимы; в ЕС в целом ситуация чуть получше – поскольку годовая динамика положительна в Великобритании, Польше и Швеции; но главным драйвером для континента остаётся Испания, где случился очередной оглушительный провал (на 37.3% в год). Обзор Конфедерации британских промышленников за ноябрь показал заметное улучшение ситуации с заказами – но баланс производства сжался до минимума с января. Исследование центра ZEW в ноябре нарисовало улучшение экономических настроений в Германии и еврозоне в целом – и ухудшение в Швейцарии. Зато последняя рада возросшему сильнее ожиданий внешнеторговому профициту в октябре; такая же радость случилась в еврозоне в сентябре – чему виной падение импорта на 2.5% в месяц; но в целом баланс текущих операций стран зоны евро заметно ухудшился.

Источник: Евростат

Отпускные цены производителей Германии в октябре увеличились на 0.4% против сентября и на 4.3% по отношению к октябрю 2009 года – налицо ускорение инфляции. Как и в еврозоне, где потребительские цены выросли на 0.4% в месяц и 1.9% в год – последняя величина максимальна с ноября 2008 года. В Британии тоже инфляция – CPI распух на 3.2% в год, а розничные цены прибавили 4.5%. Занятость во Франции в третьем квартале возросла – но частный сектор сокращал персонал; британская безработица в октябре упала после двух месяцев роста; занятость в сфере услуг Испании в сентябре продолжала снижаться – как и продажи в этом секторе. Число зарегистрированных новых автомашин в еврозоне продолжает сжиматься – завершились программы стимулирования, а за ними иссяк и спрос. Во Франции в октябре розничные продажи упали на 0.4% в месяц и на 0.3% в год; в Британии случился рост на 0.5% - который лишь отыграл такое же снижение сентября, а годовая динамика ушла в минус, пусть и пока лишь на 0.1%. Дефицит британской казны в октябре снова поставил рекорд – лишний раз подтвердив, что сокращение расходов казны и повышение налогов стали насущной необходимостью.

Америка. В Канаде в сентябре производственный сектор просел слабее ожиданий; в США выпуск в октябре остался на уровне сентября, когда отмечалось снижение на 0.2% - в обрабатывающем секторе дела неплохи, а максимальный за полгода спад в коммунальной сфере вызван очень тёплой погодой в середине осени. Региональные индикаторы активности радикально разошлись: индекс ФРБ Нью-Йорка неожиданно рухнул, причём падение оказалось худшим с терактного сентября 2001 года – особенно плохи новые заказы; в то же время индекс ФРБ Филадельфии внезапно подскочил до годовой вершины – а компонент занятости отметил пик с августа 2007 года. Опережающие индикаторы в октябре выросли в США на 0.5%, а в Канаде – на 0.2%: помог фондовый рынок. Приток иностранных денег в ценные бумаги США и Канады в сентябре был лучше ожиданий; китайский пакет штатовских казначеек распух на очередные 15 млрд. долларов. Отпускные цены производителей США в октябре выросли на 0.4% в месяц и на 4.3% в год – а если устранить статистические приколы, то на 0.6% и 5.6% соответственно; без продовольствия и топлива цены упали на 0.6% к сентябрю и выросли на 1.5% к октябрю 2009 года – реально было –0.4% и +3.2% соответственно; наконец, если учесть не только конечные, но и все прочие товары, то годовая прибавка составит 6.6% официально и 8.0% на самом деле; даже без учёта нефти и продовольствия цены на базовые товары на 25.8% выше, чем год назад.

До потребительских цен волна инфляции пока не дошла – тут обычна задержка на 1-2 месяца. Число новостроек в США в октябре рухнуло на 11.7% против пониженного значения сентября; виноваты многоквартирные дома, которые сначала подскочили, а теперь обвалились на 44%; в целом новостройки и разрешения на строительство уже вернулись к минимумам кризиса. Индекс рынка жилья от Национальной ассоциации домостроителей США в ноябре подрос ровно на столько, на сколько показатель октября был пересмотрен вниз. Потребители всё ещё пессимистичны, а обращения за пособиями по безработице изобильны (их получает свыше 10 млн. человек) – причём Конгресс отказался продлевать сроки выплат пособий на очередные 3 месяца, несмотря на то, что пока у демократов там большинство; в январе новый республиканский парламент тем более не станет этого делать – что в целом негативно повлияет на совокупный спрос. Коммерческие запасы в сентябре выросли на 0.9%, а продажи – на 0.5%: затоваривание возобновилось. В сентябре в Канаде и в октябре в США отмечен всплеск продаж автомобилей – из-за этого штатовская розница подскочила на 1.2%; за вычетом машин рост лишь на 0.4% (если удалить бензин – на столько же) в номинальном выражении – а с учётом реальной инфляции останется хорошо если 0.1%. Вскоре инфляция начнёт влиять на потребительские расходы – и совсем не факт, что это влияние будет таким, каким хотелось бы ФРС и её главе Бернанке.

Источник: Бюро переписи населения США

Россия. Росстат отчитался в основном за октябрь – из запоздавших сентябрьских чисел отметим первый за полгода рост профицита внешней торговли, хотя он всё равно лучше лишь показателя августа, когда достигался минимум с июня 2009 года; за последние 12 месяцев экспорт увеличился на 18.1%, а импорт – на 33.7%, в основном за счёт автомашин, одежды, обуви, растительного масла, овощей и молочной продукции. Рост инвестиций ускоряется – в октябре он достиг 10.7% в год против 9.3% в предыдущем месяце. Промышленное производство приросло на 1.5% к сентябрю с учётом сезонного и календарного факторов; годовая прибавка составила 6.6%, а по обрабатывающему сектору – все 9.9%. Обратная картина в сельском хозяйстве: падение производства равнялось 18.8% к октябрю 2009 года, снижение поголовья по всем направлениям идёт темпом, худшим за весь кризис, причём кормов заготовлено в 1.35 раза меньше, чем год назад, и в 1.5 раза – чем в 2008 году; производство мяса в годовой динамике всё ещё в плюсе, но уже лишь на 3.1%, а яиц – на 1.4%, при этом выпуск молока сократился на 3.4%. По состоянию на 1 ноября, зерна собрано в 1.6 раза меньше, чем год назад, картошки – в 1.5 раза, сахарной свёклы – на 19.0%, подсолнечника – на 14.8%, овощей – на 10.6%. Лесозаготовки ускоряются; строительные работы за год распухли на 6.3%, а ввод жилья сократился на 0.2% - и это заметно лучше сентябрьского спада на 13.6%. Грузооборот транспорта увеличился на 4.4% против 2.1% в сентябре, в том числе по железным дорогам – на 3.8% против 2.9%.

Розничный товарооборот вырос на 4.3% в год против 4.7% в сентябре; объём платных услуг населению – на 1.9% против 2.1%; впрочем, реальная картина тут наверняка хуже – ведь официальные данные основаны на заниженной инфляции. Потребительские цены прибавили 0.5% в месяц и 7.5% в год – но фиксированный набор товаров и услуг от Росстата был на 11.1% дороже, чем год назад; принимая это в расчёт, получим по реальной зарплате не рост на 2.0% (против 3.2% в сентябре), как утверждается, а спад на 1.3%; по реальным располагаемым доходам населения снижение составит не казённые 0.7% (против увеличения на 1.8% в сентябре), а все 3.9%. Отпускные цены производителей промышленной продукции были на 10.4% выше, чем год назад, а тарифы на грузоперевозки – на 27.4%. Число безработных слегка подросло – из-за сезонного фактора и окончания переписи. Глава МЭР Эльвира Набиуллина сообщила, что ВВП в октябре вырос на 0.9% в месяц и на 3.9% в год; по нашим оценкам, годовой рост составил лишь 1.7% - но с учётом календарного фактора (в октябре 2010 года 21 рабочий день, а год назад их было 22) прибавка составила 3.8%, что явно лучше сентябрьских +0.9%. Дефицит федерального бюджета в октябре равнялся 2.2% ВВП, а в целом за 10 месяцев года – 2.1%; тут ожидается резкий всплеск в декабре (как обычно), что доведёт дефицит примерно до 3.5% ВВП.

Родной цирк зажигает огни. Следственный комитет нехотя изучает взятки при закупке Мерседесов – давая понять, что результата не будет. Кремль сообщил, что червяка в тарелке тверского губернатора не было – мол, обманщик он. Владимиру Путину болгарский коллега Бойко Борисов подарил щенка Йорго – российскому премьеру кличка не понравилась, и он объявил конкурс на переименование: злые языки изощряются в советах – советуя назвать собачку то Ганвором, то Распилом. Последняя идея вызвана известием о воровстве 4 млрд. долларов в Транснефти – в ответ на что добрый глава правительства демонстративно объявил фирме благодарность. В Роснефти тоже воруют – пока найдено 174 млн., но Счётная палата думает, что реальная сумма много больше. Байка об “изменнике, сдавшем героев-разведчиков” оказалась чушью – зато выяснилось, что в последние 10 лет из России сбежали: резидент разведки в США, глава американского направления контрразведки, заместители начальников разведки и контрразведки СВР и даже заведующий секретариатом МИД – многовато предателей у цветущей суверенной демократии. Полку отступников прибыло – у белухи села батарея на передатчике от Путина, а белый медведь, на которого премьер лично надел ошейник, выбрал свободу и сбросил его: с Арктики выдачи нет! – а ведь это символ Единой России. Но у последней грядут иные символы – оказалось, у “Стали” (проекта “Наших”) “Заповеди чести” дословно списаны с “Десяти заповедей национал-социализма” Йозефа Геббельса: между прочим, этот сброд позиционирует себя как антифа. Вождь “Наших”, глава Росмолодёжи Василий Якеменко, видать, решил лично потрудиться на ниве антифашизма – и предложил исключить из школьной программы зловредные уроки физкультуры. В довершении маразма кто-то в Москве угнал мусоровоз – кому и зачем он понадобился, неяно. В общем, дорогая россияния быстро превращается в элитную психушку…

Иллюстрация: Артём Попов, Ай Ти Инвест

! Может во сне приснилось

! Может во сне приснилось

со знойными красавицами(красавцами)

со знойными красавицами(красавцами)  и не думать о бытовых проблемах!

и не думать о бытовых проблемах! , они пережили трудные времена

, они пережили трудные времена

, для них грех не заработать на таких как мы!

, для них грех не заработать на таких как мы!