Сергей Егишянц, 06.11.10

Добрый день. Главным политическим событием прошлой недели были, разумеется, выборы в США. Как и ожидалось, республиканцы разгромно победили в Палате представителей, которая переизбиралась целиком – но в Сенате, где разыгрывалось только 37 мест из 100, демократам удалось отбиться и сохранить большинство, пусть сильно похудевшее. Губернаторские выборы тоже принесли победу республиканцам – с одной оговоркой: они проиграли штат Калифорния – где, между прочим, живёт каждый восьмой американец. В целом получилась гремучая смесь из политиков обеих партий – что обещает администрации Обамы весёлую жизнь в ближайшие два года. Новым спикером нижней палаты станет Джон Бейнер, 60-летний загорелый бодряк из Демократической партии – выступая на телевидении по горячим следам выборов, он почти расплакался от избытка чувств: что ж, на высоком посту эмоции ему придётся поберечь.

Ещё была масса “опасных” новостей: у аэробуса А380 (на борту было 459 человек) авиакомпании Qantas взорвался двигатель, причём обломки рухнули на индонезийский город – но в итоге экипаж сумел благополучно сесть в Сингапуре; йеменские террористы рассылают по всему миру посылки смерти; тем же занимаются и леваки в Элладе – они отослали письма Меркель и Берлускони, с немалым издевательством обозначив отправителями греческие Минэкономики и Минфин. Но дону Сильвио некогда бояться террористов – 74-летний ловелас попался на 18-летней марокканской воровке, которую повелел полиции выпустить на свободу. Все обвинения Берлускони легкомысленно парировал фразой “Лучше любить красивых женщин, чем быть геем” - тут уж возбудились и европейские педерасты; их московские коллеги недавно напали на своих противников, так что итальянскому политическому зубру стоит быть настороже – в нынешнем мире, толерантном ко всякой мерзости, эта публика кого угодно сожрёт и не подавится.

Взлёт сырья и продовольствияДенежные рынки. В прошлую среду завершилось “судьбоносное” заседание ФРС США. Ставки остались на месте, оценка ситуации в экономике почти не изменилась – но Фед обиженно заявил, что его расстраивает слишком медленное восстановление экономики: мол, безработица не падает, а инфляция низка – надо бы газку подбавить! Для этого введён выкуп долгосрочных казначеек объёмом в 600 млрд. долларов до середины 2011 года: в среднем выходит 75 млрд. в месяц – но скорость и объём операции будут уточняться сообразно поступающим данным. Как всегда, одинокий диссидент Томас Хёниг голосовал “против” – резонно полагая, что минусы эмиссии превышают её плюсы. Реакция последовала тут же: корейцы хотят ввести жёсткие ограничения на приток капитала извне; бразильцы обещают “принять ответные меры”; китайцы предостерегают; и даже бывший глава Фед Пол Волкер признаёт возможность инфляционного всплеска – с которым ФРС придётся что-то делать. Пришлось Бену Бернанке срочно выползать на люди и оправдываться – мол, не бойтесь: в прошлый раз мы влили 1.7 трлн. долларов, и инфляции не случилось – а тут сумма втрое меньше. Мда, ну и “аргументы” у монетаристов…

Реакция экспертов была смешанной: с одной стороны, Фед дал понять, что сможет растягивать эмиссионное удовольствие сколь угодно долго – но с другой, уже в 2011 году это будет делать сложнее, ибо с 1 января ястребов в правлении станет заметно больше. Рынки не слишком возрадовались – во всяком случае, доходности длинных бондов не падали. Думается, немаловажным резоном для ФРС является бюджетный: в острой фазе кризиса правительство заняло огромные суммы через короткие облигации – и, опуская теперь долгосрочные ставки, Фед позволяет администрации рефинансироваться на более продолжительные сроки. Заодно, возможно, сумеет перекредитоваться под более низкий процент и кто-то из потребителей – но ценой такого “обезболивания” становится инфляция издержек, которая лишь ухудшит положение как домохозяйств, так и корпораций. В общем, ситуация неоднозначна – но в долгосрочном плане она однозначно плоха: дело в том, что всё это монетарное смягчение способно подействовать лишь через всё новые и новые заимствования – а так как кредиты выдаются под процент, реальное бремя долга (включая обслуживание) вырастет; но куда расти-то, если оно и так запредельное?

Другие центробанки тоже активно заседали на прошлой неделе. Резервный банк Австралии неожиданно поднял базовую ставку на 0.25% до 4.75% годовых – сославшись на то, что бурный китайский спрос породил инфляцию и пузыри активов, а также высокие уровни занятости и загрузки мощностей: австралийская экономика мала, поэтому даже скромные всплески внешнего спроса вызывают драматический отклик. Резервный банк Индии повысил ставки репо на 0.25% и ограничил размер ипотечного кредита суммой в 80% от стоимости жилья – в попытке охладить рынок; помогает не сильно – инфляция в стране достигла 9.8% в год и продолжает расти, что крайне опасно для страны, где три четверти народонаселения живёт на 2 доллара в сутки или меньше. Прочие центробанки – Банк Англии, ЕЦБ, Банк Японии и Банк Индонезии – оставили ставки на месте, ограничившись туманными комментариями относительно происходящего ныне монетарного безумия. Оно и понятно – вменяемые люди не идут на эмиссионную гонку, но все понимают, что нужно принять хоть какие-то меры в ответ на бандитизм ФРС. Министр финансов Германии Шойбле заявил, что политика Фед – явление того же порядка, что и валютные махинации Китая; по его мнению, эмиссия бесполезна для решения проблем США – которые вообще-то выглядят на редкость беспомощно перед лицом экономического кризиса.

Но и европейский кризис углубляется. Ирландия продолжает урезать бюджетные расходы – это порождает спад производства и, как следствие, доходов казны, так что секвестр приходится перманентно усиливать. Рынок уже почти вынес этой стране приговор – и теперь каждый день доходности её казначеек ставят всё новые рекорды: по 10-летним бумагам они достигли 8% годовых, превысив процент по аналогичным германским бондам более чем втрое; цена страхования 5-летних кредитов с помощью свопов кредитного дефолта достигла 6% в год. Ирландцы не одиноки – португальские бумаги устремились в том же направлении, а затем и греки вспомнили о недавних подвигах. Парламент Португалии смог принять проект бюджета на следующий год – ради этого оппозиция согласилась цинично воздержаться от голосования. Но в целом европейская периферия скорее мертва, чем жива – и то, что это не очень проявляется в показателях ЕС в целом, вызвано лишь малым размером означенных трёх стран: их население составляет лишь 25 млн. человек, а совокупный ВВП покрывает только 6% выпуска всего Евросоюза.

Валютные рынки. Очередной раунд денежной накачки в США вызвал новую волну падения доллара по всему форексу: курс евро взлетел под 1.43, а фунта – к 1.63; йена пришла в 80.25, а швейцарский франк вернулся к 0.95; канадский доллар подошёл к паритету с американским – а австралийский уверенно его превысил, дополнительно простимулированный монетарным ужесточением родного центробанка на фоне смягчения Фед. Скорее всего, дальнейшие движения валют будут идти синхронно с реакцией денежно-кредитных и товарных рынков на политику ФРС – а под конец недели тут случились небольшие коррекции, хотя и не на всех курсах.

Источник: SmartTrade

Фондовые рынки. Свежие денежные вливания взметнули основные мировые биржи к новым локальным вершинам – так что, к примеру, индекс Доу-Джонса превысил 11400 пунктов. Отчёты теперь всё больше идут не из США – хотя и Америка тоже не дремлет. BP вышла в прибыль в третьем квартале – но значительную её часть съели расходы на покрытие ущерба от аварии на платформе в Мексиканском заливе; рынок воспринял числа нефтяного гиганта в целом холодно. Потребительский сектор не блещет – даже в экзотических сегментах: так, пивной монстр Anheuser-Busch InBev показал снижение прибыли (на 7.2%) и выручки (на 4.5%) – несмотря на рост спроса в Китае, России и Бразилии; в Европе и США дела идут хуже. Схожая картина и у Unilever (производителя супов Knorr, чая Lipton, дезодорантов Axe и Rexona, мыла Dove, чистящих средств Cif и массы других товаров) – у которого основной прирост приходится на развивающиеся рынки; впрочем, сейчас и тут отмечено замедление, поэтому приходится снижать цены (в среднем на 1.2%) и мириться со слабым ростом продаж (на 3.6% против 5.7% у Nestle и 6.9% у Danone) – тем не менее, прибыль выросла на 19% благодаря агрессивной кампании сокращения издержек на предприятиях фирмы в Европе. У конкурента в США, Kraft Foods, недавно поглотившего британскую Cadbury, прибыль упала на 8% - но выручка заметно выросла.

Источник: SmartTrade

Чистая прибыль американского фармацевтического концерна Pfizer упала в 3.3 раза; выручка и прогнозы на год сильно не дотянули до ожиданий – рынок воспринял эти числа мрачно. Хороши дела у Adidas: прибыль увеличилась на четверть, а выручка – на 20%; перспективы года в целом тоже видятся в более ярких цветах, чем раньше. Порадовали показатели Nissan: прибыль выросла более чем вчетверо, а выручка увеличилась на 21.4% - тому виной китайский спрос и частичное восстановление американского; но теперь глава фирмы Тосиюки Сига настроен невесело, сетуя на слишком дорогую йену, подрывающую усилия упрочить позитивные тренды. Похожие проблемы у Toyota: после прошлогодних лоссов компания вышла в уверенный профит – но перспективы шатки из-за слабого спроса и подрывающей экспорт дорогой йены. В прибыль вернулся и мобильный производитель Alcatel-Lucent – а его глава Бен Ферваайен посетовал на китайские редкоземельные козни, о которых мы писали пару недель назад. Свыше миллиарда евро (на 8% больше, чем год назад) заработал Deutsche Telekom – правда, тут выручка подкачала, сократившись на 4%. Из финансового сектора отчиталась только AIG – но тут дела, видимо, безнадёжны: в третьем квартале получено ещё 2.4 млрд. долларов убытка. А в целом сезон отчётов пока проходит спокойно – не слишком радостно, но и не особо огорчительно.

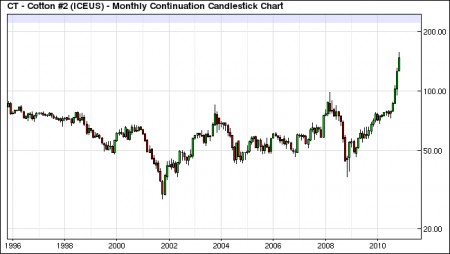

Товарные рынки. Новости про американскую эмиссию вызвали бурный энтузиазм на товарных биржах: нефть вернулась к максимумам чуть ниже 90 долларов за баррель; промышленные металлы (алюминий, медь, платина) превзошли весенние пики – только никель не сподобился, зато палладий буквально просвистел вертикально вверх. Золото показало новый максимум немного ниже 1400 долларов за унцию, а серебро ракетой унеслось под 27. Новые пики установили корма (соевый шрот и т.д.) и неудержимый хлопок; из продовольственных товаров на это же сподобились кукуруза, соя, растительное масло, сахар, кофе и апельсиновый сок; вернулись к прежним вершинам рис и овёс. Как видим, угроза инфляции издержек – совсем не пустой звук.

Источник: SmartTrade

Всюду инновацииАзия и Океания. В Австралии в октябре отмечено некоторое восстановление деловой активности согласно индикаторам PMI – производственный сектор, правда, не смог выйти в зону экспансии, но сфере услуг это сделать удалось впервые с апреля, пусть и совсем чуть-чуть. Снова подросли и аналогичные показатели КНР – причём производственный индекс по версии HSBC показал полугодовой максимум. Торговый профицит Австралии в сентябре сузился против августа почти в полтора раза. Денежная база Японии в октябре продолжила ускорять свой годовой рост – он достиг 6.4%. Цены на жильё в Австралии в третьем квартале выросли на 0.1% - намного слабее, чем в предыдущей четверти (+2.0%); разрешения на строительство в сентябре обвалились на 6.6% после снижения на 4.8% в августе – за год показатель сократился на 11.6%. В Японии в сентябре основная зарплата (т.е. оклад) показала первый за 25 месяцев годовой рост – пусть и всего на 0.1%; однако падение сверхурочных часов и снижение темпа прибавки оплаты сверхурочных не сулят особых радостей японским работникам. А это, в свою очередь, вряд ли позволяет рассчитывать на бурный прирост частного спроса – лишним подтверждением тому стало падение на 26.7% в год продаж автомобилей в октябре. В Австралии в сентябре розничные продажи выросли на 0.3% в месяц (как и в августе) – не дотянув до прогноза +0.5%; надо помнить, что речь тут идёт о номинальной величине – которая не учитывает инфляцию.

Европа. Согласно предварительной оценке центробанка, в третьем квартале ВВП Испании остался на уровне предыдущей четверти, а годовой рост составил 0,2% - основной массив данных на тему европейских ВВП выйдет на следующей неделе. Производственный сектор Европы, как и следовало ожидать, глядя на динамику евро, начал стремительно проседать. Выпуск автомобилей в Германии в октябре ушёл в минус в годовой динамике; промышленное производство в Испании в сентябре было на 1.4% слабее, чем год назад – хотя ещё в августе отмечался рост на 1.6%. Машиностроительные заказы в Германии в сентябре выше прошлогодних на 28% - но это значительно слабее, чем +45% в августе и +48% в июле: к сожалению, помесячная динамика не даётся – но, похоже, она плоха. Это подтвердил и отчёт по заказам в обрабатывающем секторе – в сентябре они обвалились на 4.0% к августу, хотя ожидался рост примерно на 1%; за третий квартал заказы ещё в плюсе против предыдущей четверти – но уже лишь на 1.7% против +7.5% в апреле-июне и +6.6% в январе-марте; внешние заказы рухнули на 6.6% - фактор резко вздорожавшего евро начинает действовать. Впрочем, октябрьские индикаторы деловой активности (PMI) в основных странах еврозоны, включая ту же Германию, показали некоторое оживление после проседания в сентябре – посмотрим, как это отразится на выпуске и заказах. Улучшение в PMI случилось и в Британии – впервые с мая; зато строительный сектор, ставший главным фактором роста ВВП во втором и третьем кварталах, в октябре упал до 8-месячного минимума.

Инфляция вновь наступает – логично, учитывая бурный рост сырья. В еврозоне в сентябре отпускные цены производителей выросли на 0.3% в месяц, доведя годовую прибавку до 4.2%. В Британии месячный рост того же показателя в октябре составил 0.6% (пик с апреля), а годовой – 4.0%; входящие цены (сырьё) взлетели на 2.1% в месяц (максимум с марта) и на 8.0% в год – значит, и цены на выходе продолжат расти. По оценке Британского розничного консорциума, в октябре розничные цены выросли на 2.2% в год – максимально с января; особенно активно продовольствие, подорожавшее на 4.1% - чего не было с июня 2009 года. Числа британских цен на жильё в октябре противоречивы: согласно Hometrack, было падение на 0.9% к августу (худшая динамика с января 2009 года), но по данным HBOS, имел место рост на 1.8% - правда, последний источник в предыдущем месяце сообщал об обвале на 3.7%, после которого откат логичен. Потребительское доверие в Ирландии упало в октябре до 17-месячного минимума; заметно ухудшились и настроения испанцев – неудивительно, ведь рост безработицы (и без того уже превышающей 20%) в их стране не просто возобновился, но даже ускоряется. Быстро мрачнеют перспективы занятости в Британии – согласно KPMG/REC, индекс постоянных вакансий в октябре упал до 14-месячного минимума. Сокращение регистрации новых автомашин повсеместно: в Италии оно за год составило 28.8%, в Британии – 22.2%, в Германии – 20.0%, во Франции (где живы остатки плана стимулирования в отрасли) – на 14.9%. Розничные продажи в еврозоне в сентябре упали на 0.2% в месяц – особенно огорчила Германия, где отмечен обвал на 2.3%; во Франции отмечен второй подряд месяц спада. Продолжение следует – неплохие числа предыдущих месяцев вызваны тем, что европейцы урезали норму сбережения в расчёте на будущий рост доходов; последнего, однако, не случилось (реальные доходы стоят на месте уже 2 года) – и не факт, что прижимистые жители старушки Европы согласятся и впредь проедать запасы.

Америка. В США в третьем квартале производительность труда выросла, а стоимость рабочей силы упала – бизнес не хочет нанимать персонал, предпочитая максимально загружать имеющийся. Промышленные заказы в сентябре выросли на 2.1% - завидный контраст по сравнению с Германией, который объясняется дешёвым долларом и дорогим евро. Деловая активность в Канаде в октябре нежданно резко просела, хотя и осталась в зоне экспансии; аналогичные штатовские показатели, напротив, несколько улучшились в сравнении с сентябрём. В Канаде в сентябре разрешения на строительство подскочили на 15.3% в месяц, с лихвой отыграв августовское падение на 9.2%. Рабочих мест в Канаде в октябре стало на 3 тыс. больше, а уровень безработицы сократился с 8.0% до 7.9%. Такой же американский отчёт дал прирост на 151 тыс. в целом и на 159 тыс. по частному сектору; показатели прошлых двух месяцев тоже пересмотрели на повышение; уровень безработицы остался на отметке 9.6% - но рост оплаты труда и длительности рабочей недели позитивен. Однако индикаторы застойности безработицы пошли опять в рост – среднее время поиска работы достигло 33.9 недели, совсем близко к историческому пику июня (35.2). Отчёт ADP по занятости в частном секторе скромнее (+43 тыс. рабочих мест), но тоже неплох. Не нужно забывать, однако, что из-за роста населения простое поддержание уровня занятости требует ежемесячного создания 100-150 тыс. рабочих мест – т.е. пока США лишь вышли на нулевой уровень. Первичные обращения за пособиями по безработице опять подскочили на 20 тыс., а общее число получателей пособий в середине октября составило 10.2 млн.

Источник: Бюро трудовой статистики США

Частный спрос в Штатах в целом слаб, но иногда огрызается. В октябре продажи автомобилей превысили прогнозы и с учётом сезонной очистки впервые за полтора года превысили 12 млн. в годовом выражении. Расходы на строительство в сентябре выросли на 0.5% к августу – правда, показатель предыдущего месяца при этом пересмотрели с +0.4% до –0.2%. Частные доходы в сентябре упали на 0.1% в месяц (худшая динамика с июля 2009 года) против прогноза +0.3%; реальные располагаемые доходы сократились на 0.2% в номинальном выражении, а с учётом инфляции – на 0.3%; всего за 4 последних месяца (с июня) этот показатель сократился на 0.1%. Частные расходы увеличились в сентябре на 0.2% номинально и на 0.1% с учётом инфляции – а поскольку статистики регулярно недооценивают последнюю, реальные траты не изменились. Норма сбережений сократилась с 5.6% до 5.3% от располагаемых доходов – но всё равно, как видно, спрос остаётся прибитым. На это указывает и статистика ритейлеров: по данным Международного совета торговых центров, в октябре годовой прирост продаж в магазинах, открытых по меньше мере год назад, составил 1.6% против 2.6% в сентябре и 3.2% в среднем с февраля – впрочем, исследователи винят во всём слишком тёплую погоду, но мы не сомневаемся, что если б октябрь был холодным, то именно в этом был бы корень скверных результатов. Ритейлеры настроены мрачно – они спешат заранее начать агрессивную рекламу по телевидению и предложить скидки, превосходящие прошлогодние; кое-кто уже стал снижать цены – причём первыми подешевели подарочные игрушки с электронной начинкой. Праздничные закупки (с конца ноября до конца года) покажут, помогут ли эти меры вытянуть ключевой сезон продаж.

Россия. Согласно Росстату, потребительские цены в октябре были на 0.5% выше, чем в сентябре, на 6.8% - чем в декабре прошлого года, и на 7.5% - чем год назад. За последние 12 месяцев крупы и бобовые подорожали на 37.5%, плодоовощная продукция – на 33.9%, сливочное масло – на 26.4%, молоко и молочная продукция – на 16.1%; за коммунальные услуги россияне платили на 15.0% больше, в том числе за холодную воду – на 17.5%, за горячую – на 16.4%, за газ – на 17.2%, за отопление – на 13.8%. Вездесущий глава Роспотребнадзора Онищенко, покончив с курением и питием, теперь хочет ввести запрет на мороженных кур – и как тогда снабжать посёлки со скверными коммуникациями и отдалённые регионы? Инновации процветают: например, Российский союз промышленников и предпринимателей предложил разрешить 60-часовую рабочую неделю – вызвав такое возмущение общественности, что авторам пришлось срочно откреститься от своей идеи. Итоги переписи населения тоже показали наличие выдумки у начальства – уже очевидно, что изрядная часть листов заполнена переписчиками от балды. Впервые московские власти разрешили политическую акцию, проводимую оппозицией 31 числа каждого месяца – но тут переругались сами несогласные: непримиримый Лимонов всё равно учинил несанкционированное сборище и нарвался на свежую инновацию – милиция насильно утащила писателя, причём не с митинга, как обычно бывало, а на митинг, официально разрешённый властями. Ну да то, что политический процесс у нас словно цирк – совсем не сенсация.

Иллюстрация: Артём Попов, Ай Ти Инвест

Но есть ещё среди россиянского начальства несгибаемые люди, свято блюдущие ключевые традиции своей среды. Вот, к примеру, некто Олег Матвейчев – говорят, видный политтехнолог, которого привлекли за заслуги на этом поприще в администрацию президента; впрочем, он там отчасти курировал политику в Калининградской области – и после тамошних массовых митингов оппозиции его отправили в отставку; нынешняя номенклатура, однако, своих не сдаёт – и сей деятель отправился вице-губернатором в Вологодскую область. Инновационный порыв побудил чиновника завести блог – там-то в среду он самовыразился вволю. Возмущённый критикой властей, Матвейчев сначала указал людишкам на место: мол, их удел – кормить начальство. Потом он уподобил народонаселение животным, ведомым властями-пастухами: “убери власть – и всей стране кранты”. Наконец, чиновник изложил своё заветное желание – чтоб все борцы с коррупцией вышли на площадь, и их бы танковая армия “намотала на гусеницы”; причём эту процедуру необходимо повторять каждые 20-30 лет. Надо полагать, после праздников начальство укажет державному психу, чтоб “не портил имидж власти”, но в кэше поисковиков всё осталось – да и озадаченные блогеры сделали скриншоты. Для нас важно другое: что у чиновных каменных рож в уме, то у пьяных духом матвейчевых на языке – именно так наши власти думают о людях. А то нам ещё иногда пеняют на излишнюю придирчивость к начальству…

со знойными красавицами(красавцами)

со знойными красавицами(красавцами)  и не думать о бытовых проблемах!

и не думать о бытовых проблемах! , они пережили трудные времена

, они пережили трудные времена  и теперь они готовы СВОИХ ВКЛАДЧИКОВ ОДАРИВАТЬ ИНВЕСТИЦИОННЫМИ ПРЕДЛОЖЕНИЯМИ НЕСЛЫХАННОЙ ЩЕДРОСТИ!

и теперь они готовы СВОИХ ВКЛАДЧИКОВ ОДАРИВАТЬ ИНВЕСТИЦИОННЫМИ ПРЕДЛОЖЕНИЯМИ НЕСЛЫХАННОЙ ЩЕДРОСТИ!

, для них грех не заработать на таких как мы!

, для них грех не заработать на таких как мы!

) и одновременное увеличение инвестиций в

) и одновременное увеличение инвестиций в

, инвестиции в розничной торговле показали такое же падение, а с 2008 года инвестиции в розницу упали более чем на 40%.

, инвестиции в розничной торговле показали такое же падение, а с 2008 года инвестиции в розницу упали более чем на 40%. А спрос это не ВВП, его ведь нельзя

А спрос это не ВВП, его ведь нельзя

Но всё

Но всё

- у Нас оно есть в достаточном количестве

- у Нас оно есть в достаточном количестве !

! ! Похоже господин Бьюкинен, не знает что равновесная цена по спросу и предложению сегодня – 40 долларов, а ту цену о которой говорит Бьюкинен, можно сделать не начиная даже войну, простыми сообщениями – это же не реальная экономика!!!

! Похоже господин Бьюкинен, не знает что равновесная цена по спросу и предложению сегодня – 40 долларов, а ту цену о которой говорит Бьюкинен, можно сделать не начиная даже войну, простыми сообщениями – это же не реальная экономика!!!