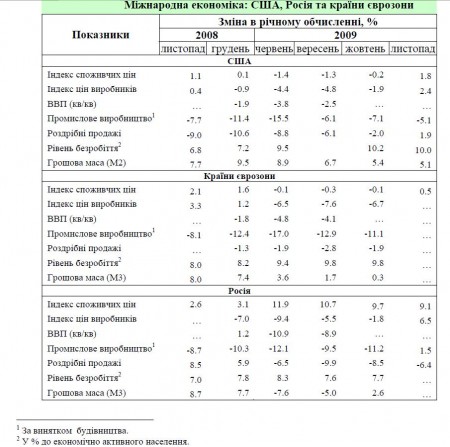

Добрый день. Политики на прошлой неделе было немного – а та, что была, не поражала новизной. Чучхейцы опять затеяли учения близ границы с Южной Кореей – в преддверии шестисторонних переговоров дают понять, что у них мало денег. Генсек Демократической партии Японии Исиро Озава избежал худшей участи – обвинений ему не предъявили за недостаточностью улик; но все сходятся, что для общества вина Озавы очевидна, так что ему всё же надо уйти в политическую тень. Разумеется, интересно новое сборище Семёрки – но и тут без сюрпризов: основными вопросами должны стать слишком дешёвый юань и проблемы Греции – к тому же официального коммюнике не ожидается. На рынках всё веселее – публика, вдруг понявшая, что котировки не намерены расти бесконечно, с воплем “мы так не играем!” впала в панику. Начало недели подарило надежду на возобновление роста по всем фронтам – но, начиная со среды, оптимизм стал улетучиваться; в четверг случился эффектный обвал всех рынков – напомнивший не особо старые и не очень добрые времена 2008 года. Топливо, промышленные металлы и золото показали новые минимумы года – особенно впечатлил обвал золота на 50 долларов за унцию за пару часов. Денежные рынки тоже штормит – хотя ведущие индикаторы спокойны, как и центробанки, дружно оставившие свои ставки на прежних уровнях: и если от Банков Норвегии, Англии и ЕС ровно этого и ждали, то австралийцы удивили, не повысив процент – и добавили пессимизма, ибо публика сказала “ага, они что-то знают!” Но за всем внешним спокойствием скрывалось растущее напряжение – характерны совершенно панические речи китайских властей: несмотря на все их усилия, кредитная эмиссия в январе превысила 1.5 трлн. юаней, т.е. пятую часть предельного лимита на весь 2010 год – чиновники в ужасе констатировали раздувание неконтролируемых пузырей. Проблемы пузырей и бюджетных дефицитов вообще вышли на первый план – особенно это касается стран южной и восточной Европы: участники рынка прозрели, что экономики этих регионов живы благодаря эмиссии – и если её урезать (в рамках сокращения дыр в казне), то это вызовет общественные потрясения; уразумев это, инвесторы принялись сбрасывать облигации и акции Испании, Португалии, Греции и восточноевропейских стран – доходности по бумагам этих государств уверенно подскочили, сделав заимствования ещё более дорогим удовольствием для бюджетов. На валютном рынке дикие скачки – всё в тот же четверг ведущие кросс-курсы японской йены (против фунта, евро и австралийского доллара) вспомнили былое и рухнули на 400-500 пунктов за несколько часов, утащив за собой весь рынок: евро-доллар свалился к 1.36, а доллар-йена – к 88.50. Вдобавок швейцарский центробанк в ночь на пятницу провёл интервенцию по кросс-курсу евро-франк – но уже к утру добрых 2/3 от случившегося из-за этого роста было рынком отыграно. За кулисами царил юань – американцам надоело ждать, когда китайцы образумятся: администрация и Конгресс дали понять, что потребуют от КНР ревальвировать валюту – грозя высокими пошлинами на весь спектр китайских товаров. Официоз Поднебесной публично оскорбился – но эксперт Академии макроэкономических исследований в Пекине рассудил, что другого выхода нет, причём безотносительно внешних угроз: пузыри-то требуют ужесточить денежную политику – но если это сделать прямо сейчас, то итогом будет лишь бурный приток внешних спекулятивных денег, который в конечном счёте раздует пузыри и инфляцию пуще прежнего; поэтому разумнее сначала позволить юаню вырасти – и лишь затем начать поднимать ставки. Ведущие фондовые биржи тоже показали новые низы года – Доу пал ниже 10 тыс. пунктов; активнее других валились испанцы и португальцы, чьи индексы в четверг показали однодневное падение, по масштабу невиданное аж с ноября 2008 года. Источник: SmartTrade Экономические данные по-прежнему в целом скверные – за исключением стимулированных казённой халявой секторов и индексов настроений. Последние вызывают уже смех – их неадекватность реалиям перешла все границы, но исследователи игнорируют призывы придать своим обзорам хоть какую-то релевантность. Явный пример – индекс опережающих индикаторов: в нём фигурирует фондовый рынок, раньше и впрямь быстрее реагировавший на происходящее, чем экономические показатели – но теперь всё иначе, и индексы акций отражают в основном объёмы эмиссии центробанков (причём в запаздывающем, а не опережающем режиме); но ничего не меняется – и фондовый рынок порождает перманентный рост опережающих индикаторов; то же касается процентных ставок и денежных агрегатов – сейчас они не работают, но пойди докажи это статистикам. Реальность же очевидна – например, в Новой Зеландии в четвёртом квартале уровень безработицы показал 16-летний максимум 7.3% против 6.5% тремя месяцами раньше; тамошнее правительство простодушно обвинило во всём население, слишком активно размножающееся – мол, трудоспособного народу всё больше, но работать он не хочет. В Австралии в декабре выросли разрешения на строительство, зато ухудшился деловой климат и, что самое важное, неожиданно упали розничные продажи: самое смешное, что аналитики, не имея возможности привычно обвинить во всём холода (в Австралии нынче лето), хладнокровно посетовали на жару! – похоже, это диагноз. В КНР в январе деловая активность сократилась – если верить властям; зато HSBC, напротив, выдал рекордный максимум аналогичного показателя в своей версии – в последнее время этот банк всё определённее “играет за Китай”. В Японии в декабре средняя зарплата оказалась на 6.1% ниже, чем год назад – это много хуже, чем было в ноябре (-2.4%), так что динамика перестала улучшаться и тут. В Еврозоне продолжается снижение отпускных цен производителей – годовая динамика в минусе 12 месяцев подряд, поскольку спрос остаётся сильно прибитым. В Британии, напротив, растёт инфляция издержек из-за удорожания сырья: нефть за год распухла на 70% с лишним, что отразилось на входящих ценах производителей в целом как +8.4%, а на отпускных – как +3.8%; т.е. показатели вернулись к уровням 2008 года. В Германии в декабре розничные продажи выросли на 0.8% в месяц – но 0.6% из них съедены пересмотром вниз показателя ноября; за год продажи упали на 2.5% - в январе, похоже, всё будет очень печально: по данным отраслевого обзора, продажи новых автомобилей в первый месяц 2010 года показали исторический минимум, даже против чудовищно слабого января 2009 года ниже на 4.2% - стоило лишь отменить план стимулирования, как всё рухнуло; за весь год ожидается сокращение продаж на 25-30%. В целом по Еврозоне розница в декабре вообще не выросла – причём она не упала лишь благодаря закупкам еды к праздникам: прочие категории товаров провалились. Немцы “порадовали” ещё и серией данных за декабрь, когда промышленные заказы упали на 2.3% в месяц (автомобильные заказы рухнули), а производство – на 2.6%: в целом за четвёртый квартал рост заказов оказался слабее, чем за третью четверть, в 12.5 раз, а выпуска – в 17 раз; похоже, динамика ВВП в октябре-декабре была не столь радужна, как надеялись эксперты. Деловая активность в Еврозоне в январе ослабла против декабря – хотя всё равно пока в плюсе. Такие же показатели Британии неоднозначны: в производственном секторе всплеск (индикатор достиг максимума с октября 1994 года, что явный абсурд), а в сфере услуг – спад (исследователи винят снегопады); в строительстве активность в минусе, но чуть меньшем, чем прежде. Цены на жильё продолжили расти – но оптимизм иссякает: число ипотечных займов и объём ипотечного кредитования в декабре пошли вниз; а широкая денежная масса (агрегат М4) сократилась за месяц на 1.1% - худшая динамика за всю историю наблюдений с 1982 года. Обзор трудового рынка за январь от REC/KPMG был менее благостным, чем в декабре – но всё же позитивным. Из корпоративных новостей Европы отметим заявление министра юстиции Швейцарии – предупредившего, что если расследование о помощи в уклонении от уплаты налогов, которое ведётся в США против UBS, завершится крупными штрафами, то банк может прекратить своё существование. Глава британского Минфина Дарлинг оконфузился с планом сокращения дефицита бюджета: даже околоправительственный институт NIESR, приняв прогнозы властей об экономическом росте и собираемости налогов, обнаружил много больший дефицит, чем планируется Казначейством – а вежливый запрос “в чём дело?” вызвал предвыборную истерику вместо содержательного ответа. В США в декабре незавершённые продажи жилья выросли на 1.0% в месяц после падения на 16.4% в ноябре – не впечатляет. Между тем, ситуация в этой сфере в целом продолжает ухудшаться: Washington Post пишет, что заёмщики допустили неплатежи (как минимум 3 просрочки) уже по 9.1% ипотечных кредитов, гарантированных Федеральной жилищной администрацией – против 6.5% год назад; New York Times сообщает, что у 4.5 млн. домовладельцев стоимость жилья опустилась ниже 75% от суммы ипотечной задолженности – а такой уровень обычно побуждает заёмщика объявить дефолт по кредиту. Производство радует – заказы выросли в декабре (четвёртый месяц подряд), но при этом общий портфель промышленных заказов продолжает снижаться: иначе говоря, рост спроса в последнее время слишком мал даже для нынешней скромной загрузки мощностей. Индекс деловой активности производственного сектора взмыл в небеса; сфера услуг тоже подросла – в общем, индексы настроений великолепны. Расходы домохозяйств в декабре разочаровали аналитиков, увеличившись с поправкой на инфляцию на 0.1% за месяц; зарплаты остались на прежнем уровне, а норма частных сбережений подросла до 4.8%. Трудовой отчёт за январь показал потерю ещё 20 тыс. рабочих мест – тем не менее, уровень безработицы тоже упал, сразу на 0.3% до 9.7%: такие парадоксы обычны для указанного отчёта – внутри него Бюро трудовой статистики регулярно выкидывает изрядные массы народу из рабочей силы (за последний год таких лишенцев набралось 2.5 млн.) Заодно Минтруда пересмотрел все показатели за 2009 год – и ухудшил данные по занятости за 11 месяцев из 12 (кроме ноября), так что в целом за прошлый год штатовская экономика лишилась порядка 5 млн. рабочих мест (а за 2 года – примерно 8.5 млн.) Медианная длительность нахождения в статусе безработного слегка припала, зато средняя показала новый максимум – как и доля тех, кто не может найти работу дольше полугода (таковых уже 41.2%): всё это, вместе с ростом длительности рабочей недели и человеко-часов рабочего времени, можно прокомментировать так, что некоторое оживление спроса, случившееся в последнее время, побудило фирмы вернуть к работе небольшую часть квалифицированного персонала – зато положение работников попроще становится всё беспросветнее. Печальны и сигналы недельной статистики безработицы – тут и первичные обращения пошли в рост, и общее число людей, получающих пособия, снова стало увеличиваться, особенно в группе не попадающих в основную статистику бенефициаров чрезвычайных программ помощи. Неудивительно, что в таких условиях еженедельные опросы АВС News/Washington Post показывают дальнейшее ухудшение потребительских настроений. Источник: Бюро трудовой статистики Министерства труда США Продажи автомобилей в США в январе не оправдали чаяний рынка – отчасти тому виной проблемы Toyota, вынужденной отозвать часть машин из-за неисправностей; но и без этого статистика хуже прогнозов, фиксируя (с учётом сезонных поправок) помесячное снижение на 5%. Из корпоративных отчётов выделим Exxon Mobil, чья прибыль в четвёртом квартале упала на 23% против показателя годичной давности – хотя цены на нефть выросли; International Paper получила убыток в 101 млн. долларов на фоне падения продаж на 9%; выручка и доход Cisco увеличились и превзошли прогнозы – рост зафиксирован и у Pfizer, но тут ожидания были выше, а уж прогнозы на год в целом и вовсе разочаровали. Генпрокурор Нью-Йорка Эндрю Куомо возбудил гражданское дело против Bank of America по поводу поглощения Merrill Lynch в 2008 году – как оказалось, бывший глава банка Льюис изучал вопрос лишь сутки, приняв решение столь внезапно, что Совет директоров не понял, что происходит: его члены были уверены, что поглотят Lehman Brothers – и вдруг всё изменилось; главный бухгалтер Bank of America Котти получил финансовый отчёт о произошедшем много позже – откомментировав его словами “Читаю и рыдаю”; в связи с этим у следствия возникло много вопросов к мистеру Льюису – больно уж странно поведение матёрого волка Уолл-Стрит. Уоррен Баффет и его Berkshire Hathaway лишились высшего кредитного рейтинга агентства Standard & Poor`s – последнее отметило, что раз поглощение железнодорожной компании Burlington Northern Santa Fe потребовало выпустить облигации на 8 млрд. долларов, ситуация с ликвидными активами и достаточностью капитала ухудшилась. Администрация Обамы представила проект бюджета на следующий финансовый год (начинающийся 1 октября сего года) – из него следует, что после дефицита в 1.4 трлн. долларов в прошлом году и ожидаемого в 1.6 трлн. в году текущем дыра в казне сократится до 1.3 трлн., а спустя ещё 2 года – до 700 млрд.; оценки основаны на оптимистичных ожиданиях экономического роста – которые, как мы сильно подозреваем, вовсе не оправдаются. И не только мы: агентство Moody`s заявило, что если так пойдёт дальше, то оно срежет рейтинг США – ибо темпы роста госдолга неприемлемы. Оживление в описанную картину внёс бывший секретарь Казначейства Генри Полсон, выпустивший книгу “На грани”, где описан его подвиг по “спасению страны” от финансового кризиса. Наибольший интерес вызвали откровения о том, что якобы российские власти пытались склонить китайцев к сбросу облигаций ипотечных агентств Fannie Mae и Freddie Mac – дабы администрации пришлось их национализировать, что гарантировало бы выплаты по обязательствам этих агентств: правительство России имело глупость в них влезть – и на фоне финансового кризиса в мире впало в панику на предмет возможного дефолта эмитентов; сообщение похоже на правду – но из этой затеи ничего не вышло. Полсон проговорился и о причинах агрессивного вмешательства в кризис, на который он долго взирал равнодушно – как и ожидалось, причиной было обращение Goldman Sachs (откуда родом и сам Генри), испуганного тем, что если спекулянтам удастся обвалить Morgan Stanley, то следующим на очереди будет именно Гольдман: мы писали об этом ещё тогда – хотя штатовские власти всё отрицали, уверяя публику в бескорыстности своих побуждений. Иллюстрация: Артём Попов, Ай Ти Инвест Росстат выдал оценку ВВП за 2009 год – 39016.1 млрд. рублей против 41256.0 млрд. годом раньше: выходит снижение на 5.4% по номиналу, а с учётом дефлятора (якобы 2.7%) – на 7.9%. Мы устали разоблачать махинации с дефлятором – поэтому ограничимся констатацией, что по нашим прикидкам он минимум вдвое больше официального числа, и ВВП за год сократился не менее, чем на 10.5%. Данных за четвёртый квартал Росстат не выдал – но их можно вывести (есть годовая сумма и итог первых 9 месяцев), к тому же это сделали МЭР и Минфин – проблема в том, что 3 источника дают 3 разных величины ВВП с разницей между ними аж в 4%. Самой смешной оказалась версия МЭР: там число за последнюю четверть 2009 года наименьшее из всех, а 2008 года – наибольшее; но при этом динамика реального ВВП почему-то наилучшая (–2.4%), для чего дефлятор должен быть –1.4% (явный бред – на самом деле он около +8.5%). Добавим ещё, что Росстат недавно пересмотрел показатели 2008 года, понизив ВВП на 4% - и ситуация станет совсем запутанной: вообще непонятно, что с чем сравнивать с таким разбросом. Из компонентов ВВП по правительственным расчётам сильнее всего упали обрабатывающая промышленность (на 13.9%), строительство (на 16.6%), гостиницы и рестораны (на 15.4%); выросли здравоохранение и предоставление социальных услуг (на 0.6%), а также госуправление, обеспечение военной безопасности и обязательное соцобеспечение (на 3.2%). Значительный позитивный вклад в ВВП внёс торговый баланс (без него снижение составило бы 9.6% даже по официальным данным), который в постоянных ценах взлетел на 58% - тому причиной снижение физического объёма экспорта лишь на 3.5%, тогда как импорт в физическом выражении обвалился на 34.4%; долларовые суммы в обоих случаях сократились по сути равно (на 35.7% и 34.0% соответственно) – Россия импортирует товары, мало подверженные мощным ценовым колебаниям, но в вывозе доминирует сырьё, изрядно дешевеющее при кризисах. Ввод жилья в смысле площади упал на 6.7%, а в смысле числа квартир и домов – на 8.4%; нынешний темп жилищного строительства (701.3 тыс. квартир и домов в год) неприемлем – при нём полное обновление жилищного фонда реально лишь за 75 лет. Чистый отток капитала из частного сектора составил 52 млрд. долларов – но он был неравномерен из-за динамики курса рубля, побуждавшей население то убегать в валюту, то избавляться от неё. Подоспел отчёт по потребительским ценам за январь – они выросли на 1.6% в месяц и на 8.0% в год; как всегда, лидирует сектор ЖКХ, где есть рост на 10.1% в месяц и на 15.1% в год: вывоз мусора подорожал за 12 месяцев на 18.4%, вода холодная – на 19.1%, горячая – на 19.0%, отопление – на 17.7%, газ – на 23.1%; отметим подорожание медицинских услуг (на 13.7%) и дошкольного воспитания (на 14.3%). Отчёт Газпрома за январь-сентябрь 2009 года показал падение прибыли на 36.2% и взлёт чистого долга на 44% до 1.5 трлн. рублей – газовый монополист нахватал ещё долгосрочных займов. Политические новости недели были серьёзными – многотысячный митинг оппозиции в Калининграде, бунт в московском ОМОНе, антипутинский демарш спикера СовФеда Миронова, откровенные речи главы Сбербанка Грефа об атмосфере страха в бизнесе после “дела ЮКОСа”, либеральный доклад Инсора, проект перевода регистрации по месту жительства на уведомительный порядок от ФМС: всё наводит на размышления о начале развала господствовавшего доселе курса “любой ценой не допустить украинизации” - не вызывая у нас радости, ибо, как показывает опыт, обычно такие движения приходят к какой-то крайности (неважно – либеральной или охранительной), малопривлекательной со всех точек зрения. А если ещё и следующая волна кризиса подоспеет – то шансы на общественные проблемы вырастут многократно. Пока же в России надеются пережить новый виток мировых неприятностей, уповая на дорогую нефть и ещё более дорогую “стабильность”…

хочу сюди!

-

-

49 років, водолій, познайомиться з хлопцем у віці 50-56 років

Замітки з міткою «экономика»

2

проституция или работа или политика

- 05.02.10, 11:47

Сейчас много девушек готовы лечь под любого обеспеченного мужчину, поправив таким способом свое материальное положение. При этом это камуфлируется внезапно проснувшимися чувствами и даже самовнушением (что бы во время секса не блевануть от вида «любимого»). Эти дамы в последствии становятся рьяными блюстителями чужой морали. Но статья не об этом.

Посмотрев фото молоденьких эксгибиционисток решился написать этот блог. Занимаясь политической проституцией протестуют против обычной проституции. Не для кого не секрет, что страна уже находится в жо.. , извините в интересном положении. И приближается к самому центру этого положения.

Нужны будут источники пополнения карманов бюджета, а не только ментов и власть держащих. Я нашел этот источник.

Вот расценки Днепропетровских проституток:

В борделе 300-350 грн. за час

Выезд на дом + 50 грн.

Девушки от 17 до 20 модельной внешности : от 1600 грн. за 4 часа

На проспекте цены ниже:

Минет 70 грн.

Секс 90 грн.

Во всех случаях девушка получит максимум 100 грн. , а остальные деньги идут крыше (МВД, СБ…)

При легализации проституции мы получим мощный финансовый приток в бюджет и контроль за ситуацией вензаболеваний и СПИДа в стране.

По этому пути пошли в Германии Голландии.

Выберите меня президентом и я легализирую проституцию. Чтобы потом уменьшить ее в разы

-

-

-

-

-

-

Авторизуйтеся, щоб проголосувати.

3

Обзор мировых рынков за 24 - 30 января 2010 года

- 30.01.10, 13:21

- Мировой Кризис

"Бесконечный цирк"

30.01.10

Добрый день. Неэкономическая часть новостей минувшей недели была разнообразна. Накануне открытия Давосского форума совершил самоубийство начальник его службы безопасности Маркус Райнхарт, произведя немалый переполох среди участников означенного сборища. КНДР устроила военные манёвры, подвергнув артиллерийскому обстрелу район морской границы с Южной Кореей – Пхеньян не признаёт эту границу, считая приграничные территории своими: вот и комментарий КНДР состоял в том, что, мол, наша территория – куда хотим, туда стреляем; южнокорейцы не оценили чучхейского юмора и ответили аналогичным огнём – на этом всё и закончилось. В японском муниципалитете Наго в префектуре Окинава на выборах победил независимый кандидат, категорически возражающий против перевода в этот город части базы ВМФ США – теперь властям придётся придумывать новые планы в этой сфере. Продолжаются гадания о дате выборов в Британии – члены Кабинета министров молчали, но один проболтался: забавно, что это министр не чего-нибудь, а обороны, Роберт Эйнсворт – шепнувший Sky News о 6 мая как наиболее вероятном сроке. В Штатах тоже бурлят страсти по выборам: тамошний Верховный Суд снял ограничения на спонсорство политиков со стороны крупных корпораций – что вызвало немалое возмущение общественности, разгневанной новым бонусом олигархии; самые жёсткие фразы произнёс президент Барак Обама – в последнее время он пребывает в состоянии перманентной истерики от нежданно открывшейся ему реальности политического процесса. А госсекретарь Хиллари Клинтон так устала от политики, что заявила о нежелании не только баллотироваться в президенты или хотя бы губернаторы Нью-Йорка, но даже и сохранять за собой нынешний пост главы МИДа на следующий срок.

Генерал Мороз

Рынки продолжали дёргаться. Сырьё корректировалось вниз, причём нефть вела себя вяло – зато промышленные металлы стали навёрстывать упущенное; золото тоже упало. Из заседавших не прошлой неделе центробанков отметим венгерский, понизивший ставку до исторического минимума 6.0%, и индийский, взметнувший ставку на 0.75% до 5.75%; финансовые власти прочих стран (Польши, Израиля, Новой Зеландии, Японии и США) оставили проценты на прежних уровнях, а австралийцы дали понять, что могут на следующей неделе снова повысить их. Заседание ФРС США не дало ничего интересного – кроме разве того, что впервые за долгое время там обнаружился диссидент в лице главы ФРБ Канзнас-Сити Томаса Хёнига: последний заявил, что уже произошедших в экономике и финансовой системе улучшений достаточно, чтобы дать сигнал скорого начала монетарного ужесточения – прекратив поминать в тексте меморандума "длительный период" сохранения низких ставок; с ним никто не согласился – но "осадок остался". Замглавы Народного банка КНР Чжу Минь выступил на Давосском форуме с паническим предупреждением – мол, если Фед начнёт ужесточать монетарную политику, то это вызовет гигантский отток средств с развивающихся рынков и всеобщий валютно-финансовый коллапс по образцу азиатского кризиса 1997/98 годов и сжатия ликвидности 2008 года; иначе говоря, китайцы дали понять, что им нужен слабый доллар и привязанный к нему (и, значит, тоже слабый) юань – иначе "они за себя не отвечают". Греция размещала 5-летние облигации – к великому изумлению ругателей, выпуск привлёк гигантский спрос, из-за которого объём размещения достиг 8 млрд. евро вместо намеченных 3 млрд.; доходность была высока (6.2% годовых), но всплеск спроса вызван сплетней о якобы крупном китайском спросе – греки и китайцы опровергли этот слух, после чего инвесторы разбежались; Греции надо в 2010 году разместить бондов на 50-55 млрд. евро. Следующей мишенью критиков в еврозоне является Португалия – последняя представила проект бюджета на текущий год, в котором дефицит составляет 8.3% ВВП (против 9.3% в 2009 году), причём даже это реально лишь в случае возобновления экономического роста; рассудив, что этаким темпом госдолг превысит к концу года 85% ВВП, рейтинговые агентства срезали прогноз для этой страны с нейтрального до негативного. У испанцев дефицит и вовсе намечен около 10% ВВП – агентства ругаются, но на радикальные меры пока не решаются. На форексе продолжился падёж евро – вызванный в том числе и вышеперечисленными напастями для ряда стран зоны европейской валюты; веселее было фунту – его поддержал спрос British Petroleum, которой для выплаты дивидендов пришлось купить много стерлингов. Рубль немного припал – и из-за удешевления нефти, и из-за первого замглавы Банка России Улюкаева, напророчившего российской валюте падение. Фондовым рынкам было неуютно – они при первой возможности совершали прыжки вниз: оптимизм сменился насторожённостью – мол, неужто конец халяве близок? Шанхайский индекс не радует: на месячном графике японских свечек он прошлым летом изобразил "медвежье поглощение", а теперь, после восходящей коррекции того снижения, нарисовал "вечернюю звезду" - всё это грозит неприятностями.

Источник: SmartTrade

Экономические новости остаются умеренно-позитивными в той части, что подпирают казённые стимулы – и безрадостными в прочих сегментах. ВВП Южной Кореи в четвёртом квартале вырос на 0.2% против июля-сентября – причём все ключевые компоненты (потребление домохозяйств, производство, строительство, экспорт) упали – и лишь прирост запасов вывел ВВП в плюс. В Китае пузыри достигли критической фазы – так, по данным тамошних риэлторов, средняя цена жилья на курортном острове Хайнань только за январь взлетела на 70% (!!!) и не думает останавливаться: квадратный метр стоит уже 3000 долларов (по официальном курсу юаня – а по паритету покупательной силы 10 тыс.); в современных комплексах он ещё в 1.5 раза дороже – темп удорожания столь фантастичен, что некоторые покупатели, приехавшие утром, посмотревшие квартиру, но отложившие окончательное решение до вечера, сталкиваются с тем, что цена даже за это время успела вырасти. Китайский центробанк в панике – и свирепствует: всем банкам с большим объёмов кредитования в январе он поднял норму резервирования выше официальной – а когда это не помогло, приказал таким банкам поскорее отозвать часть свежих займов. В Японии в декабре экспорт показал первый за 15 месяцев годовой прирост, на 12.1% – отчасти из-за эффекта базы, созданного провалом декабря 2008 года, но в основном благодаря всё той же китайской эмиссии: экспорт в КНР взлетел за год на 42.8% - а, к примеру, в США он упал на 7.6% (28-й подряд месяц падения на этом направлении); китайский спрос породил и увеличение промышленного выпуска Японии. Внутренний спрос слаб – что вызывает и дефляцию, и падение продаж: потребительские цены падают 10 месяцев подряд, причём в Токио в январе снижение даже ускорилось; розница в декабре оказалась хуже, чем в обвальном конце 2008 года – снижение составило 0.3% (по крупным ритейлерам – 4.6%), а в целом за 2009 год покупки сжались на 2.3%; впрочем, казённые стимулы всё-таки вызвали увеличение реальных расходов домохозяйств. Число новостроек сократилось против декабря 2008 года на 15.7%, а заказы в строительном секторе – на 4.8%. Попытки стимулирования спроса из казны на фоне госдолга, уже достигшего 200% ВВП, заставили агентство S&P понизить прогноз рейтинга Японии до негативного.

В ноябре строительные заказы в Германии просели на 2.6% к октябрю. Розничные продажи в Италии в том же месяце остались на уровне октября. В декабре число зарегистрированных безработных во Франции упало на 18.7 тыс. человек – зато в Германии оно выросло на 6 тыс.: эффект "изменения методики" выветрился с финишем года – и теперь, надо надеяться, показатели будут более реальными; впрочем, отчёт напоминал боевые сводки – самый холодный с 1987 года январь сковал льдом реки (урезав потоки транспорта) и приостановил строительство; экономисты опасаются, что последнее обстоятельство уменьшит ВВП в первом квартале на 0.4%. В Испании безработица растёт – да и в Еврозоне в целом она достигла максимума за 11 с лишним лет, сравнявшись с американскими 10.0%. Потребительские цены в Германии в январе упали сразу на 0.6-0.7% в месяц – особенно агрессивно дешевели праздничные туры и элитные квартиры в курортных зонах: видимо, и тут виноват Генерал Мороз. Слабы и денежные показатели Еврозоны – широкая масса (агрегат М3) в минусе, кредитование частного сектора не растёт, а инфляция, хотя и увеличивается в годовом выражении (из-за подорожания нефти), не дотягивает до прогнозов. Неоднозначны индексы настроений: бизнес демонстрирует – а потребителям (в Германии, Италии и ЕС в целом) всё тревожнее. Британский ВВП в четвёртом квартале наконец вырос – но как! лишь на 0.1% за квартал – причём тамошние власти в лице министра по делам бизнеса лорда Мандельсона не нашли ничего лучшего, как пообещать при уточнении пересмотреть показатель вверх. В целом за 2009 год ВВП упал на 4.8% - чего не было ни разу за всю историю наблюдений с 1949 года. Январский баланс розничных продаж от Конфедерации британских промышленников резко ушёл в минус – что и ожидалось после повышения НДС; авторы сетуют ещё и на холода, мешавшие покупателям наслаждаться долгим шоппингом – но в предыдущие месяцы они, напротив, жаловались на тепло, сократившее спрос на тёплую одежду и обогреватели: выходит, настало такое время, что для позитива в сфере спроса нужна особенная, "кризисная", погода – когда на улицах тепло, а в магазинах покупателям становится холодно; мы сильно опасаемся, что обеспечить такое чудо непросто, даже если привлечь весь потенциал московской мэрии – падкой на самые причудливые инновации вроде разгона облаков. Ещё хуже выглядели оптовые продажи в Германии в декабре – тут случился обвал на 3.0% в месяц и на 5.4% в год; в целом в октябре-декабре реальные продажи сократились на 5.4% за квартал. General Motors наконец продала остатки Saab – покупателем стал голландский производитель элитных спорткаров Spyker, треть которого принадлежит российскому банкиру Антонову; злые языки не преминули отметить, что Saab находится в минусе аж с 2001 года – да и у Spyker тоже убытки в последние 2 года, так что это поглощение выглядит весьма причудливо. И, как обычно, блеснул красноречием президент Франции Саркози – выступив на открытии форума в Давосе, он призвал слушателей "очеловечить капитализм" путём "введения нового Бреттон-Вудса": как обычно, болтун Николя слабо представляет себе предмет рассуждений...

Тимофей Берлага из Вашингтона

В США наибольший интерес вызывала первая оценка ВВП за четвёртый квартал. Рост за 3 месяца "в годовом исчислении" (т.е. умноженный на 4) составил 5.7% - лучше прогнозов и вообще 6-летний максимум; однако почти 2/3 увеличения (3.4%) приходится на динамику нераспроданных запасов готовой продукции ("работу на склад"); ещё 0.5% принесло увеличение чистого экспорта (т.е. китайский спрос); наконец, 0.7% добавили "факторы момента" - холода нарастили затраты на топливо, электричество и врачей, а госпрограммы стимулирования в строительстве и автомобильной отрасли увеличили кредитование этих сфер и, как следствие, платежи по их займам (тоже компонент ВВП). Оставшиеся 1.1% роста съедают стимулированный халявными выплатами из казны всплеск строительства и традиционное занижение дефлятора (на сей раз примерно на 0.5%) – тем не менее, можно констатировать, что реальный внутренний спрос остался на уровне прошлого квартала, а не упал на 1.5%, как в июле-сентябре 2009 года. Кстати, экспорт товаров взлетел на 28.1% в годовом исчислении (привет из КНР) – это максимум за 30 лет. Вообще, отчёт содержит кучу рекордов, лишний раз подчёркивая степень несбалансированности экономики – особенно за 2009 год в целом: ВВП упал на 2.4% - худшая динамика с 1946 года; потребительские расходы, несмотря на все стимулы, снизились на 0.6% - антирекорд с 1974 года; затраты в сфере услуг упали максимально с 1938 года; инвестиции бизнеса сократились на 17.9% - чего не было ни разу с 1942 года; падение экспорта (9.9%) было худшим с 1958 года, а импорта (14.2%) – с 1946 года. В декабре продажи жилья на вторичном рынке рухнули на 16.7% к ноябрю – худшая динамика с начала исследования в 1968 году; Национальная ассоциация риэлторов отметила, что виноваты ожидания финиша программы выплат из казны покупателям первого жилья – но план продлили, так что скоро придут новые покупатели и всё наладится; однако когда всё закончится, произойдёт похожий по масштабу обвал; да и вторая волна спроса выйдет хилой – на это намекает рост медианной цены жилья не только к ноябрю (на 4.9%), но и к декабрю 2008 года (на 1.5%), не способствующий ажиотажному спросу. Продажи односемейных новостроек за месяц обвалились на 7.6%, а цена подскочила на 5.2%; в целом за год продажи упали на 23% до 374 тыс. домов – минимум за все 47 лет наблюдений; в пересчёте на одно домохозяйство декабрьский уровень почти повторил низы января и марта – видимо, и тут нас ожидает отскок наверх благодаря казённым стимулам, но к моменту их истечения отложенный спрос будет вычерпан до дна, так что вторая половина сего года может родить свежие минимумы. Заказы на товары длительного пользования в декабре выросли на 0.3% - в 6 раз хуже прогноза, а данные за ноябрь пересмотрели с +0.2% до –0.4%; но тут виноват провал покупок самолётов – за вычетом транспортного сектора, заказы выросли на 0.9% после прибавки в 2.1% в ноябре; в повышении спроса в конце 2009 года очевиден "китайский след" – но он не вечен; в целом за год заказы просели на рекордные за всю историю 20.2%. След КНР виден и в оптимизме производственных секторов ряда регионов США в январе – но компоненты занятости не блещут: штатовские менеджеры проявляют здравомыслие – понимая, что китайский кутёж вот-вот закончится. Институт ISM пересмотрел методику оценки индексов деловой активности – и его прежние показатели пришлось понижать: это коснулось значений за весь 2009 год, кроме второго квартала (там понижать просто некуда) – в частности, индикатор сферы услуг в декабре опять оказался в зоне спада, а не роста; симптоматично, что особенно пострадали всё те же компоненты занятости. Настроения потребителей неоднозначны – Conference Board и Мичиганский университет относительно оптимистичны, но опрос ABC News/Washington Post даёт мрачную картину. Недельная статистика безработицы осталась почти без изменений – на высоких уровнях.

Источник: Бюро переписи населения США

Отчёты за октябрь-декабрь шли всю неделю косяком. Ford уже в прибыли – хотя немного меньшей, чем ждали; зато выручка превзошла чаяния рынка. Косметика и бытовая химия неплохи – продажи Johnson & Johnson и Procter & Gamble выросли, но прибыли упали, хотя всё равно превысили ожидания аналитиков. DuPont вышел в прибыль и в целом порадовал – но всех переплюнула Eastman Kodak, выдавшая феерический отчёт, на котором её акции взлетели на 15%. Солидно отчитался конгломерат 3M; мощь выказал и Microsoft; также порадовали Caterpillar и Boeing – но они же одновременно выдали огорчительные прогнозы на 2010 год, сильно уступившие надеждам экспертов. Обратная картина у United Technologies – прибыль и выручка упали, но прогнозы на стартовавший год оптимистичны. Огорчил рынки бледный отчёт Chevron – учитывая динамику цен на нефть за год, рынок чаял много большего. Неплохи были Texas Instruments и AT&T – но рынок воспринял их отчёты прохладно; ещё более холодный приём ждал Verizon и Motorola; внешне радостные числа лишь ненадолго помогли Amazon.com, Apple и Yahoo. Однозначно плох был отчёт и прогнозы Honeywell. В целом можно отметить, что рынок не обманули увеличения показателей – ведь они случились на фоне жуткого конца 2008 года; к тому же аналитикам надоело пропускать мимо ушей ссылки на "временные" факторы, которые почему-то становятся постоянными – но их всё равно "надо игнорировать"; да и устали эксперты от манипуляций – именно благодаря "изменению методики учёта" особенно красиво выглядят показатели Apple и Microsoft. В остальном жизнь идёт своим чередом: в 2009 году обанкротилось 140 банков, и в году наступившем пошли первые ласточки – пока их 5. Невосполнимую утрату понёс Голливуд – там разорилась знаменитая студия Miramax Films, известная по своим фильмам "Криминальное чтиво", "Секс, ложь и видео", "Влюбленный Шекспир", "Часы", "Чикаго" и др. RealtyTrac сообщил, что в 2009 году банки отняли на 21.2% больше жилья у несостоятельных домовладельцев; из основных тенденций отметим стабилизацию в самых тяжёлых регионах (Неваде, Флориде, Калифорнии и Аризоне, где лопнули пузыри), но всё равно худшим остаётся Лас-Вегас, где лишь в 2009 году потеряло жильё (или находится на грани этого) каждое восьмое домохозяйство; зато болезнь стала распространяться вширь, затрагивая (пока осторожно) непузыристые штаты и графства, где народ лишается жилья из-за потери работы – например, в Гулфпорте, штат Миссисипи, число таких случаев взлетело за год в 8.8 раза, но всё равно остаётся не слишком высоким. После жарких дебатов Сенат утвердил Бена Бернанке главой ФРС на второй срок – соотношение голосов равнялось 70-30: это худшее значение за последние 3 десятилетия.

Президент Обама, как обычно, фонтанировал идеями: он хочет ввести налог на операции РЕПО; кроме того, в ежегодном послании он пообещал заморозить на 3 года регулярные расходы казны, не давать налоговых послаблений нефтяным компаниям и богачам, ввести послабления для малого бизнеса и людей среднего класса, жёстко отнестись к выводящим производства за пределы США, помогать домохозяйствам с ипотекой, продвигать новую систему финансового регулирования и реформу здравоохранения – в общем, набор благоглупостей, характерный для таких мероприятий. Ещё Обама чает за 5 лет удвоить экспорт – это даже глупее, чем путинское удвоение ВВП за 7 лет; сократить дефицит федеральной казны за 20 лет на 1 трлн. долларов – реально это означает увеличение федерального долга с нынешних 12 трлн. до как минимум 18 трлн. Гениальные идеи Обамы застали врасплох даже его собственное Казначейство – сотрудники которого комментировали их в духе "вот он нас выставил ничего не знающими идиотами, пусть теперь сам и объясняется, что хотел сказать". Главу Казначейства Гайтнера в среду пытали в Конгрессе на предмет давней помощи AIG – на все обвинения он отвечал в духе бухгалтера Берлаги из "Золотого Телёнка": "Я это сделал не в интересах истины, а в интересах правды" – мы спасали страну, а вы недовольны; его просили оставить демагогию, ведь речь не о помощи как таковой, а о том, почему она пошла на полное погашение обязательств перед Goldman Sachs и прочими – на что хитрый Тимофей уходил в несознанку, причитая "Ничего не знаю, меня тогда уже назначили в Казначейство, поэтому в решениях ФРБ Нью-Йорка я не участвовал"; когда его ловили на лжи, он заявлял "Вы имеете право на своё мнение" – а предложения уйти в отставку игнорировал, не без ехидства добавляя, мол, ежели Обама так порешит, уйду, конечно, куда денусь; в общем, знатный вышел цирк. Адвокат Ротштейн признал вину в Федеральном суде Майами – он украл у клиентов 1.2 млрд. долларов, якобы вложенных в "перспективные проекты", а на деле попросту присвоенных; для своей безопасности адвокат щедро раздавал взятки и прочие "пожертвования" - мы уже писали об этом: и вот теперь злодея для начала приговорили к конфискации немалого имущества.

В России вышел свежий отчёт Росстата. Инвестиции в основной капитал в 2009 году упали на 17.0%, отдельно в декабре – на 8.9%. Сельскохозяйственное производство за год увеличилось на 1.2%, в том числе в декабре – на 6.9%; как статистики получили последнее число, сказать трудно, ибо все показатели животноводства (земледелия в декабре практически нет) показали меньший рост: мясо – на 5.9%, молоко – на 3.4%, яйца – на 2.9%. Поголовье скота, как обычно в конце года, снизилось – но в целом процесс идёт не катастрофично: овец, коз и свиней резали этой зимой активнее, чем прошлой – но за год их поголовье выросло; с быками и коровами дела обстоят хуже – но хоть динамика не слишком ужасная. Лесозаготовки за 2009 год сжались на 13.2%, в том числе за декабрь – на 8.8%. Грузоперевозки в декабре оказались на 6.4% выше, чем год назад; в целом за 2009 год они упали на 10.2%, в том числе железнодорожные – на 11.9%, а автомобильные – на 16.7%. Реальный оборот розничной торговли в декабре сократился на 3.6%, а в целом за год – на 5.5%; по платным услугам населению падение составило 3.2% и 4.3% соответственно. Безработица в декабре выросла до 8.2% против 8.1% в ноябре – но мы не раз отмечали, что этот показатель имеет мало общего с реальностью. Бурный взлёт (на 7.6% в год) совершили декабрьские реальные располагаемые доходы населения – и поскольку зарплата за тот же период выросла лишь на 0.6%, это означает могучее приращение трансфертов (в основном, пенсий), что похоже на правду, пусть и на деле прирост меньше официального. Строительство в 2009 году просело на 16.0%, а том числе в декабре – на 6.2%; всё бы ничего, но декабрь – главный месяц ввода жилья, на сей раз подкачавший: к декабрю 2008 года он рухнул на 22.5% - худшая динамика с 1990-х годов; в 2009 году построено 701.3 тыс. новых квартир и частных домов общей площадью 59.8 млн. кв. м. (на 6.7% ниже, чем в 2008 году) Финансовые результаты деятельности предприятий известны пока за январь-ноябрь – но вполне красноречивы: сальдированный итог в сфере добычи полезных ископаемых сократился за год на 7.1%, в обрабатывающих отраслях – на 51.7% (т.е. более чем вдвое), зато в коммунальной сфере он подскочил в 2.5 раза.

Естественная убыль населения в первые 11 месяцев года составила 224.3 тыс. человек, но она перекрыта миграционным приростом на 227.6 тыс., из которых на Среднюю Азию и Казахстан пришлось 116.4 тыс., на Закавказье – 58.1 тыс., а на Украину и Молдавию – 51.2 тыс. Исходя из официальных данных номинального размера ВВП (от МЭР и Минфина) и индексов цен и тарифов (от Росстата), мы можем оценить падение ВВП за декабрь в 8-9% в год, за четвёртый квартал – в 7.5-8.2% (декабрь был хуже, чем квартал, из-за жилищно-строительного сектора), а за 2009 год в целом – в 11-12%; у нас нет сомнений, что официальные показатели динамики ВВП будут куда оптимистичнее. Отметим ещё снижение резервов на 5.8 млрд. долларов за неделю – тому причиной рост доллара. Давосский форум оказал сильное влияние на психику его российских участников – так, министр финансов Кудрин рискнул посягнуть на самого Обаму, назвав идею дробления слишком крупных банков неактуальной для России: по его мнению, в нашей стране потребно, напротив, укрупнение (читай – дальнейшая монополизация) в этой сфере; глава Сбербанка Греф предложил пополнить дефицитную казну посредством приватизации Сбербанка – Кудрину идея понравилась, но он предпочёл бы немного подождать. Русал ждать не стал – и разместился на мировых биржах, да по самым верхам рынка: и первый же день биржевых торгов отметился обвалом котировок его акций – но это проблемы инвесторов, а не эмитента. В очередной раз порадовал Человек-Грызлов – раздражённый гневно-саркастичной реакцией на его, совместно с Петриком, гениальные изобретения, спикер Думы обозвал академиков "мракобесами", препятствующими инновациям. Вообще в последнее время народ стал совсем уж раздражающей помехой для власти – даже специально приглашённые гости телевизионных шоу встречают хохотом официозные измышления на темы последних выборов; на прошлой неделе политолог Глезин показал, что реально происходило на передаче ТВЦ "Народ хочет знать" - и что из этого получилось в вышедшем на экране окончательно варианте: судя по описанному и показанному, это уже попахивает уголовщиной – но, похоже, власти, озабоченной "стабильностью" и "недопущением украинизации", на всё это глубоко наплевать. А значит – цирк продолжается!

Иллюстрация: Артём Попов, Ай Ти Инвест

1

По плодам их, узнаем их!

- 26.01.10, 22:01

- Мировой Кризис

Надысь, прочитал интересную статью датированную июнем 2008 года, о том, чем так плоха ревальвация гривни и её

осуждал все кому не лень и говорили о том, что обокрали людей и что падают инвестиции. Сейчас обратная ситуация и те же люди начинают рассказывать, то же самое о девальвации гривни, смешно правда.

Когда же определяться наши слуги народа, учёные умы и известнейшие из известных аналитиков, что всё же хорошо для экономики, а что плохо. И ЕЩЁ ЕСТЬ ОДИН ВОПРОС ДЛЯ НИХ – ЧТО ДЕЛАТЬ?

Кстати из современных политиков единственный кто дал точный прогноз по курсу гривна\доллар Порошенко, предсказав в начале 2009, курс 8 к концу года, тогда когда наши великие аналитики до сих пор руководящие инвестиционными компаниями предсказывали и 10 и 13 грн за доллар. Ну как, по плодам их узнаем их. Аминь!

Международное рейтинговое агентство Standard&Poor's (S&P) сегодня установило "негативный" прогноз по долгосрочному кредитному рейтингу Японии - второй по величине экономики в мире после США. При этом сам рейтинг подтвержден на прежнем уровне AA. Свое решение эксперты обосновали "уменьшающейся гибкостью экономической политики" страны. Это первый пересмотр в худшую сторону для японского рейтинга с 2002г.

А ещё очень смешная новость - Международный валютный фонд (МВФ) повысил прогноз по росту мировой экономики по итогам текущего года до 3,9%. Это на 0,8 процентного пункта выше предыдущего прогноза, опубликованного в октябре 2009г. Хочется сказать ну-ну и скривить лицо в лукавой улыбке.

Всех с прошедшими праздниками!!!

prodavec

26/01/2010

1

Обзор мировых рынков за 17 - 23 января 2010 года

- 23.01.10, 13:52

- Мировой Кризис

"О пузырях и трудах классиков"

23.01.10

Добрый день. Вне экономики отметим расследования в Японии – парламентарий Томохиро Исикава, бывший помощник генсека правящей Демократической партии Исиро Озава, сообщил следствию, что именно босс велел в 2004 году скрыть поступление 400 млн. йен в партийную казну, после чего присвоил их себе и купил землю. Согласно опросу Yomiuri, 70% японцев желают Озаве всяческих кар – а популярность кабинета Юкио Хатояма упала за неделю сразу на 11% до 45%, так что если нынешнее начальство не хочет за пару лет кануть в Лету, ему надо хорошенько потрудиться. Звоночек раздался и в США – в Массачусетсе на довыборах в Сенат вместо умершего Эдварда Кеннеди впервые за 38 лет победил республиканец (Скотт Браун), лишив демократов квалифицированного большинства в верхней палате: теперь подвисла знаменитая реформа системы здравоохранения. Штатовский Госдепартамент отдал дань современным технологиям, разместив на своём сайте фоторобот Усамы бен Ладена – тот был получен, как сообщалось, с помощью обработки его более молодых фотографий сложными компьютерными программами; спустя сутки выяснилось, что на самом деле якобы крупные спецы из ФБР попросту срисовали черты лица и причёску с пресс-секретаря испанского парламента Аспара Йамасареса. Сеньор воспринял своё нежданное вознесение к звёздам не без сарказма – он вздыхал, что-де не судьба теперь съездить в Штаты, ведь там за поимку Усамы сулят 25 млн. долларов: на фотографии "террориста N1" красуется-то именно его, Йамасареса, физиономия – так что она и рискует познать на себе все прелести американского патриотизма.

Коррекция

Рынки потряхивало – временами чувствительно. Нефть вернулась к середине диапазона последних 3-4 месяцев, вызывая одобрение экспортёров – министр энергетики Катара аль-Аттиях назвал цену в 70-80 долларов за баррель "крайне разумной". Промышленные металлы корректировались с разной степенью резвости – самым диким был, как обычно в последнее время, палладий. Золото тоже упало – впрочем, минимумы декабря пока устояли. Чего нельзя сказать про евро – его курс к доллару достиг 1.40; вообще, американская валюта наступала по всем фронтам – кроме японского, где йена была сильнее. Одной из причин мощи доллара стало заявление высокого китайского чиновника Гуань Тао – он дал понять, что уже случившаяся диверсификация валютных резервов страны (по оценкам независимых экспертов, около 40% от них размещено в недолларовых активах) вполне достаточна; это означает устранение китайского фактора из общей массы продаж американской валюты. На денежных рынках спокойно – из ведущих центробанков заседал только канадский, оставивший ставки на прежнем уровне 0.25% годовых; страхи касательно Греции породили умеренную распродажу её казначейских облигаций, превышение доходностей которых по сравнению с аналогичными германскими достигла исторического максимума (свыше 3% годовых по 10-летним бумагам). Власти КНР впервые за долгое время не включили в текст квартального отчёта по экономике фразу о поддержании мягкой денежной и бюджетной политики – ещё одно указание на неизбежное монетарное ужесточение в Поднебесной. Подобные сигналы вкупе с другими текущими новостями оказали удручающее воздействие на фондовый рынок – как мы уже отмечали, его безумный безоткатный рост, сопровождавшийся тотальным оптимизмом участников и, одновременно, повальными продажами инсайдеров, грозит резким падением: в таких условиях даже умеренная фиксация прибыли вызывает изрядное проседание цены, что и случилось на прошлой неделе – посмотрим, последует ли продолжение банкета.

Источник: SmartTrade

Экономические новости многочисленны, но не впечатляющи. Согласно ООН, в 2009 году прямые иностранные инвестиции усохли на 39%, в том числе в развитые страны – на 41%; кстати, это второй подряд год снижения – в 2008 году инвестиции просели на 14%, так что в целом за 2 года они сжались вдвое. Китайцы выдали очередной залп статистики: ВВП в четвёртом квартале увеличился на 10.7% против провальных октября-декабря 2008 года – примерно как и ожидалось; в декабре годовой рост промышленного производства и инвестиций замедлился – чего нельзя сказать о розничных продажах, продолжающих нестись вскачь (за год они распухли на 17.5%); быстро ускоряется рост цен – потребительские заметно опередили прогнозы, добавив силы страху монетарного ужесточения в КНР. Этот страх укрепился, когда власти приказали банкам сократить кредитование – особенно упрямым насильно увеличили норму резервирования: в общем, руководство полно решимости побороть раздувшиеся пузыри. В Японии индекс активности в сфере услуг в ноябре неожиданно снизился; в последний месяц прошедшего года продажи в супермаркетах оказались на 5.0% ниже, чем даже в обвальном декабре 2008 года. Потребительские настроения в декабре тоже просели – причём тут всё идёт плавно: до сентября включительно показатель улучшался, в октябре он не изменился, а с ноября начал снижаться. Japan Airlines обанкротилась – но после этой процедуры она уволит 16 тыс. человек и получит государственную помощь в 11 млрд. долларов, что позволит ей продолжить работу. Правительство собирается увеличить максимальный размер депозита, допустимый в Почтовом банке – дабы привлечь туда побольше сбережений населения. Бывший замминистра финансов Эйсуке Сакакибара по прозвищу "Мистер Йена" выступил с пессимистичным прогнозом по экономике – он ждёт второй волны рецессии, причём не только в Японии.

В Еврозоне в ноябре производство в строительном секторе упало на 1.1% за месяц и на 8.0% за год; промышленные заказы выросли на 1.6% - но не отыграли даже октябрьское снижение на 1.9%. В декабре розничные продажи во Франции увеличились на 1.3% за месяц и на 3.7% за год. В январе индекс экономических ожиданий в Германии от исследовательского центра ZEW снизился в четвёртый раз подряд – схожий показатель по Еврозоне тоже пошёл вниз (особенно заметно в сфере услуг). Динамика занятости в Британии в декабре оказалась лучшей с апреля 2007 года – чего нельзя сказать о розничных продажах, разочаровавших экспертов: несмотря на ажиотаж, вызванный повышением НДС с начала 2010 года, наплыв покупателей был умеренным. Потребительские цены выросли на 2.9% в год – в январе годовой рост наверняка перевалит за 3%, так что главе Банка Англии Мервину Кингу придётся писать объяснительную записку Казначейству, почему цены растут так быстро. Но и самому Минфину впору писать такую записку центробанку – объясняя, почему так быстро увеличиваются бюджетный дефицит и госдолг: прогноз МВФ сулит и в 2010 году дыру в казне в 13.2% ВВП – что доведёт госдолг до 75% ВВП; как выяснила Financial Times, канцлер Казначейства Алистер Дарлинг заставит все министерства разработать планы сокращения расходов за 3 года на 10-16%. Британская ипотека потихоньку растёт – но в целом кредитная активность вялая, так что широкая денежная масса (агрегат М4) упала в декабре на 1.1%, чего не было ни разу с 1982 года. На корпоративных фронтах отметим финал покупки Cadbury американской фирмой Kraft Foods – цена вопроса составила 19.6 млрд. фунтов. Bosch закроет завод по производству автомобильных генераторов в британском Кардиффе. Мандат главы ЕЦБ Трише истекает в октябре 2011 года – и нынешний глава Бундесбанка Аксель Вебер, похоже, начал предвыборную гонку: во всяком случае, власти Германии дали понять, что именно его хотели бы видеть на этом посту. В Банке Англии выборов не ожидается – но Дэвид Блэнчфлауэр, бывший член его правления, разразился бранью по адресу нынешнего руководства центробанка: в итоге он предложил разогнать Комитет по денежной политике как сборище авантюристов. Вокруг Греции продолжались дебаты – за обтекаемыми выражениями скрывается осознание того, что если кризис накатит новой волной, то Эллада скорее всего не удержится в зоне евро.

То понос, то золотуха

В Северной Америке продолжился бурный рост опережающих индикаторов – канадские ширятся 7 месяцев подряд, причём декабрьский подскок (на 1.5% в месяц) был максимальным за 27 лет; в Штатах рост идёт 9 месяцев, а уровень показателя достиг исторического максимума; здравомыслящие аналитики комментируют столь вопиющий бред, хихикая над неадекватными счетоводами. Похожие комментарии вызывает и статистика Казначейства по притоку иностранных денег в ценные бумаги США – она движется странными скачками вверх-вниз, хотя аналогичное еженедельное исследование ФРС показывает вполне плавную динамику; единственным реальным моментом в этом отчёте стало известие о том, что китайцы в ноябре продали штатовских казначеек на 9.3 млрд. долларов. Экономические показатели, не искажённые до неузнаваемости хитрыми методиками, восторгов не вызывают: так, в Канаде в ноябре розничные продажи просели на 0.3% в месяц; а в США в декабре число новостроек упало на 4% к ноябрю – впрочем, продление программы халявных выплат из казны породило всплеск выдач разрешений на строительство, так что зимой-весной мы увидим ещё одну волну новостроек. Но едва ли эта волна будет мощной и долгой – во всяком случае, январский индекс активности на рынке жилья от Национальной ассоциации домостроителей опять упал: халява халявой, но денег на дом у потенциальных покупателей всё равно не хватает. Федеральное управление жилищного строительства обнаружило у себя недостаток резервов – в 2009 году без государственных гарантий ипотека не работала (объём кредита, не гарантированного властью, просел за год в 35 раз), и управление вкупе с агентствами Фэнни и Фредди гарантировало всё подряд, в итоге оказавшись обладателем 6 млн. займов на сумму свыше 700 млрд. долларов: теперь выяснилось, что у доброй половины займов есть проблемы – а резервов у конторы всего 3.5 млрд.; поэтому решено повысить сборы и комиссии за страхование кредитов – что, в свою очередь, снова ударит по ипотечному сегменту. Отпускные цены производителей в декабре выросли на 0.2% в месяц и на 4.7% в год (на самом деле на 6.1%) – в инфляции то понос, то золотуха: с +17% летом 2008 года показатель рухнул в –16% в минувшем году, но теперь снова понёсся вверх; если идиотские игрища с хаотичным швырянием деньгами центробанков продолжатся, то мы ещё и не такое увидим. Индекс ФРБ Филадельфии просел в январе, хотя не сильно – куда печальнее обзор потребительских настроений от ABC News/Washington Post: на предыдущей неделе он показал ухудшение почти до минимумов 2009 года. Недельные обращения за пособиями по безработице выросли – видимо, виноваты праздники, недостаточно очищенные сезонным коэффициентом. Но и в целом статистика не отражает реальности – число получающих пособие якобы упало с верхов в 1.5 раза, хотя если учесть бенефициаров специальных программ помощи безработным, то выяснится, что суммарное число получателей пособий, взлетев в небеса, сейчас стабилизируется там, а вовсе не сокращается могучим темпом. Экстренные программы не отражены в основных числах – отсюда расхождение, удивляющее непосвященных: мол, как же – занятость резко улучшается, а спрос потребителей по-прежнему низок.

Источник: Министерство труда США

Корпоративные обзоры набирают ход – впрочем, в них мало интересного, а рынок реагирует иначе, чем раньше: последний квартал 2008 года был столь плох, что по сравнению с ним даже уверенный рост показателей разочаровывает – особенно у банков. Citigroup получила убыток в 7.6 млрд. долларов – впрочем, без выплат государству по ранее полученной помощи лосс равнялся 1.4 млрд.; у Bank of America убыток 5.2 млрд. в целом и 0.2 млрд. без учёта возвратов властям; объём резервов под плохие кредиты велик – достигая у названных банков 8.2 и 10.1 млрд. долларов соответственно. У Goldman Sachs прибыль 5 млрд., а у Morgan Stanley – 0.4 млрд.; но выручка и иные детали отчётов огорчили экспертов. Wells Fargo заработала 2.8 млрд. – но резервы под обеспечение плохих кредитов стали расти слишком быстро; и даже результаты American Express, выглядящие прочнее всех в секторе, восприняты рынком прохладно. Неплохо смотрятся показатели технологического и интернет сектора – тут выступили IBM, AMD, Google и eBay; тем не менее, аналитики не в восторге – в основном из-за слишком слабого роста выручки в сравнении с концом 2008 года, отмеченным коллапсом всего и вся. Но даже такой рост не у всех: General Electric отчиталась о снижении прибыли на 19% и продаж – на 10%; хотя тут промышленная часть чувствовала себя неплохо – а ухудшение вызвано финансовым подразделением. Безоговорочно хорош McDonald`s – прибыль выросла и продажи увеличились: а, как известно, если у McDonald`s всё хорошо – значит, кризис продолжается. Главу ФРС Бернанке никак не утвердят на второй срок в Сенате – и теперь исход голосования уже не вполне ясен. Президент Обама в бешенстве – наконец дошло, что Уолл-Стрит его использовала и подставила: в результате она с рекордными бонусами – а он с падающим рейтингом. В таком состоянии Обама более склонен воспринимать жёсткие идеи своего советника Пола Волкера – в четверг он выступил с серией предложений, которые могут радикально изменить финансовый ландшафт США: согласно им, банки не смогут спекулировать на рынках ни напрямую, ни через вложения в фонды и инвестиционные компании – если фирма привлекает депозиты населения, то ей можно только оказывать услугиклиентам (брокерские, доверительное управление и т.д.), но не спекулировать по своей инициативе. Выходит облегчённый вариант рузвельтовского закона Гласса-Стигала, принятого в 1933 году и отделившего коммерческий банкинг от инвестиционного – если учесть, что регуляторы хотят ограничить размеры плеч на всех спекулятивных рынках, то возмущение олигархии понятно. Но всё это лишь прожекты, до воплощения которых далеко – смеем предположить, шансы их невелики: главным пострадавшим должен стать Goldman Sachs – а судя по тому, что вытворял он в последние годы, этот банк едва ли спокойно проглотит такой наезд.

Россия наконец оживилась. Промышленное производство в декабре выросло на 2.7% в год – в целом за 2009 год выпуск упал на 10.8%; по обрабатывающему сектору эти показатели равны +0.7% и –16.0% соответственно – в целом всё логично с учётом эффекта базы провального декабря 2008 года, но конкретно проверить числа невозможно, поэтому оставим их без комментариев. Отпускные цены производителей в декабре выросли на 0.5% в месяц и на 13.9% в год; в сфере производства и распределения электроэнергии, газа и воды увеличение составило 18.3% в год после +18.0% годом ранее – у российских коммунальщиков никакого кризиса нет и быть не может. Денежная база взмыла вверх – ещё 3 месяца назад она показывала годовое снижение на 9.7%, а теперь вышла в рост на 15.9%: картина похожа на отмеченные выше американские инфляционные горки – тут тоже то понос, то золотуха. Бюджетный дефицит в декабре составил 593.2 млрд. рублей или 16.0% ВВП –большой прогресс, ведь год назад дыра в казне равнялась 23.0% ВВП; в целом за 2009 год дефицит федерального бюджета составил 2.3 трлн. рублей (4.0% ВВП) – заметно лучше даже официального плана. Помогла дорогая нефть – нефтегазовых доходов поступило на 45.1% больше, чем ожидалось, тогда как прочих налогов заметно недобрали; расходы тоже профинансированы не полностью (на 97.2% от плана), а Резервный фонд похудел до 60 млрд. долларов – но в целом всё терпимо, можно даже вздохнуть с облегчением. Агентство Fitch подвтердило рейтинг России на прежнем уровне и поменяло прогноз с негативного на стабильный. Меж тем, глава Сбербанка Герман Греф пророчит на 2010 год рост доли просроченной задолженности в кредитных портфелях банков до 20% - а заодно предупреждает об опасности раздувания (а затем, разумеется, сдувания) пузырей на фондовом и товарном рынках; забавно, но эти вполне рутинные предупреждения вызвали нервную реакцию у представителей глобальных финансовых структур в России – слишком уж демонстративно уверяющих, что никаких пузырей нет и быть не может. В Москве арестовали следователя за вымогание взятки в 15 млн. долларов – ставки растут, чего нельзя сказать о реакции обвиняемых, дружно сетующих, что "их подставили". Пьяный гаишник в Видном приставал к девушке – за что получил от окружающей публики ножом по горлу; как водится, начальство, прознав о случившемся, уволило злодея задним числом – после чего гордо заявило, что "такой-то у них не работает". Курские эксперты признали лозунг "Долой самодержавие и престолонаследие!" экстремистским и призывающим к свержению власти – отчасти подтвердив высказанный тов. Джугашвили в работе "Марксизм и вопросы языкознания" тезис о ключевом для русского языка "курско-орловском диалекте". А поскольку многомудрые эксперты признали нынешний режим монархией, не за горами и сиквел "Государства и революции" тов. Ульянова; в общем, "труды классиков – в массы!"

1

Обзор мировых рынков за 10-16 января 2010 года

- 16.01.10, 13:03

- Мировой Кризис

"Нарко-шаттл"

Сергей Егишянц,

16.01.10

Добрый день. В неэкономической части новостей минувшей недели безусловно доминировало кошмарное землетрясение на Гаити – несмотря на "всего" 7 баллов магнитуды, толчки произошли лишь в 15 км от столицы страны Порт-о-Пренса, вследствие чего (плюс качество тамошнего строительства, разумеется) город в значительной степени разрушен: основные правительственные здания уничтожены – под руинами президентского дворца чудом выжил глава государства с присными; офисы международных организаций, включая ООН, а также посольства ряда иностранных государств тоже обвалились; количество погибших оценивается в среднем в 100-200 тыс. человек плюс 3 млн. (т.е. треть населения страны) оставшихся без крова; международные организации и многие государства пытаются оказать помощь Гаити – но там, похоже, дела уже очень плохи. Всю неделю шли новости о планах США в отношении всякого рода "террористических стран" - тамошние генералы вяло констатировали необходимость "что-то сделать" с ядерными планами Ирана; с другой стороны, президент Обама сообщил о нежелании посылать войска в Йемен и Сомали – это при том, что, согласно ряду опросов, штатовское народонаселение большинством в 72% против 22% как раз таки жаждет интервенции против Йемена. Но населению проще – оно просто говорит, что думает, а Демократической партии США нужно пережить ещё ноябрьские промежуточные выборы в Конгресс, так что особо рисковать ей не резон.

Опрос проводила и британская газета Times: согласно ему, рейтинг лейбористов упал до 28% против 41% у консерваторов – максимальный разрыв с сентября. Не очень хороши дела с популярностью также и у бундесканцлерин Ангелы Меркель – в её собственной партии несколько неожиданно созрел бунт, вызванный поступательным ухудшением популярности христианских демократов, особенно после формирования коалиции с гм... альтернативно одарёнными свободными демократами; в пятницу даже пошли слухи об отставке Меркель (об этом сообщили такие отнюдь не жёлтые СМИ, как Немецкая волна и Times) – и хотя их тут же опровергли, всё же "осадок остался". Как обычно, неугомонен президент Венесуэлы Уго Чавес – он наконец-то решился девальвировать местную валюту боливар для стимулирования экспорта; проблема в том, что Чавес не захотел сделать это просто, а предпочёл пойти неверным позднесоветским путём, введя два параллельных курса – один для товаров первой необходимости и второй для всего остального: надо думать, махинации с этими курсами возникнут очень и очень быстро. Предвидя такое развитие событий, Чавес уже вывел военных на улицы, дабы те "боролись со спекулянтами", только и ищущими повода поднять цены и задушить лучший в мире социализм – в общем, тут всё вполне привычно. Зато совершенно необычный скандал разразился в Национальном агентстве США по аэронавтике и исследованию космического пространства – в его ангаре, где отдыхает шаттл Discovery, неожиданно обнаружилась сумка с кокаином: ясное дело, в подобное помещение доступ, мягко говоря, ограничен – туда имеют право входить всего 200 человек, так что и наркотик принадлежит кому-то из них. Если учесть, что все они суть ключевые фигуры в подготовке шаттла к полёту, то ясно, почему публика возбудилась: наркоманы, запускающие ракеты с пилотируемыми кораблями в космос, а то и сами астронавты – да уж, эта штука будет посильнее "Фауста" Гёте!

Иллюстрация: Артём Попов, Ай Ти Инвест

Бюджет и расизм

Рынки дёргались – первая неделя года озадачила экспертов вялостью: обычно по её ходу бывают самые дикие движения – тут же только товарные цены подскочили, а всё остальное лениво колебалось в узких диапазонах. Теперь наступило оживление – хотя холода продолжаются, нефть упала с верхов на 6%: тому способствовал резкий взлёт на предыдущей неделе запасов нефтепродуктов в США – к тому же, как выяснилось, в 2009 году благодаря новым технологиям извлечения сланцевых залежей, США стали крупнейшим в мире добытчиком природного газа, сразу на 11% превзойдя Россию; всё это подрывает планы Газпрома по экспансии на американский рынок – а если учесть, что в Европе резко вырос импорт сжиженного газа из Катара (прошлой осенью он был втрое дешевле российских поставок), то можно констатировать тревожную для "энергетической сверхдержавы" динамику. Промышленные металлы скорректировались – да и золото, сходив было выше 1160 долларов за унцию, тоже затем опустилось оттуда на 4%. На денежных рынках ажиотаж – Народный банк КНР поднял норму резервирования для коммерческих банков на 0.5% до 16.0% - такое казалось реальным не раньше поздней весны; но характерный для начала года всплеск кредитования (в первую неделю января китайские банки выдали займов в 1.5 раза больше, чем за весь декабрь) заставил власти экстренно принять меры монетарного ужесточения, ибо пузыри раздуваются – правительственные чиновники раздражённо заявили, что девелоперы нахапали уже земель под застройку на 2-3 года вперёд, однако им всё неймётся. Американский монетарный официоз неоднозначен: главы ФРБ Нью-Йорка, Сент-Луиса и Чикаго Дадли, Буллард и Эванс хотят сохранять низкие ставки подольше, а их коллеги из Филадельфии и Далласа Плоссер и Фишер уверены в необходимости начать сжатие ликвидности как можно скорее, даже на фоне кризиса и безработицы. Зампред правления Банка Англии Сентанс в интервью Guardian выразил уверенность, что ставки надо поднимать поскорее – в общем, идея монетарного ужесточения овладевает массами центробанкиров. Исключением остаётся ЕЦБ, который ведёт себя осторожно – после ожидаемого исхода очередного заседания (ставки остались на прежнем уровне), его глава Трише лишь вяло констатировал слабость экономики и инфляции. На валютном рынке отметим рост йены – тому виной выплаты купонов и погашения гособлигаций в США и ЕС на суммы 32 млрд. долларов и 63 млрд. евро соответственно. Китайский чиновник по фамилии Пень оптимистично высказался о долларе – мол, низы уже были, и теперь американские деньги будут расти в цене. Штатовское начальство озаботилось чрезмерной спекулятивностью форекса – и решило вмешаться: Комиссия по торговле товарными фьючерсами получила полномочия разработать систему регулирования этого, до сих пор слабо ограниченного в своих параметрах рынка. На фондовых биржах психиатрический оптимизм довлел; исключением были только китайцы, упавшие на опасениях последствий монетарного ужесточения. Но это становится опасным – экономический фундаментал не поддерживает безоткатного роста; ситуация похожа на 1930 год – тогда тоже после резкого обвала 1929 года последовала восходящая коррекция, которая прерывалась лишь одним кратким падежом и на конце которой (как и сейчас!) движение почти "умерло", всё более и более сокращая волатильность и в конце концов "сойдясь в точку"; после этого случился разворот вниз ещё на 2 с лишним года (и с падением Доу в 7 раз) – ждём повторения? Не знаем пока – но в пятницу индексы упали.

Источник: SmartTrade

Экономические новости новизной не блещут. В Австралии в ноябре кредиты на покупку жилья упали на 5.6% против октября – втрое хуже, чем месяцем раньше, и в 2.5 раза слабее прогнозов: ожидаемо – после поднятия ставок и начала сворачивания программ стимулирования. Там же вышел сильный отчёт по рынку труда (безработица упала, занятость выросла) – который центробанк встретил равнодушно: он дал понять, что эти индикаторы плохо отражают реальность – к примеру, игнорируя "слабо занятых"; меж тем, если учитывать и "качество занятости", то ситуация сейчас худшая за 8 лет. В КНР в декабре экспорт оказался на 17.7% выше, чем год назад, а импорт – аж на 55.9%: логично в силу жуткого эффекта базы декабря 2008 года – тогда всё везде рухнуло, и теперь декабрьские показатели демонстрируют несуразную годовую динамику; к тому же импортёры спешили скупить сырьё, цены на которое с начала 2010 года заметно поднялись – отсюда второй за всю историю ввоз железной руды в декабре (62.2 млн. тонн), усиливший взлёт импорта. Продажи автомобилей в Китае в 2009 году составили 13.6 млн. единиц – на 46% больше, чем годом раньше, и на 32% больше, чем в США: Штаты впервые за 100 с лишним лет утратили мировое лидерство по этому показателю. Разгадка проста: объём новых кредитов в КНР в 2009 году равен 9.59 трлн. юаней – это не только вдвое больше, чем годом раньше, но и вообще около 50% ВВП за прошлый год; в декабре кредитная активность была на 30% выше ноябрьской; впрочем, темпы роста всех агрегатов денежной массы чуть замедлились – хотя едва ли раздувание М1 за год на треть можно признать здоровой динамикой. Те же процессы стали причиной самого мощного за 20 лет роста розничных продаж – конкретное число чиновники не выдали, но скорее всего оно около 15.5%. Валютные резервы Китая достигли 2.4 трлн. долларов – причём годовой прирост даже превзошёл показатель 2008 года. Агентства Fitch и S&P подтвердили текущие рейтинги Китая и стабильные прогнозы по ним. В Японии в декабре заказы на станки и схожее оборудование в декабре провалились на 8.4% к ноябрю – но (вспомните написанное выше про эффект базы) против декабря 2008 года отмечен феерический рост на 62.8%; в целом машиностроительные заказы обвалились на 11.3% в месяц (исторический антирекорд), из-за чего темп годового падения не изменился в сравнении с ноябрём (20.5% против 21.0%), несмотря на указанные особенности статистики. Банковскому кредиту эффект базы не помогает – он в декабре упал на 1.2% в год: это первый минус за 4 года – а если смотреть статистику только по 10 крупнейшим банкам, то снижение составит 3.1%. Продолжается сага о Japan Airlines – обанкротится она или нет, должно стать известно 19 января; но уже пишут об увольнении 15.6 тыс. сотрудников – т.е. 36% персонала авиакомпании. Агентство Moody’s выразило насторожённость сменой главы Минфина – напомнив, что сохранение суверенного рейтинга зависит от возобновления роста экономики и снижения дефицита бюджета; новый министр финансов Кан немедля заявил, что займётся дырами в казне немедленно – и на следующий финансовый год (начинающийся 1 апреля) он хочет ввести или дополнительный налог с продаж, или какой-нибудь экологический налог.

Германский ВВП в 2009 году упал на 5.0%; экспорт в реальном выражении сократился на 14.7%, а импорт – на 8.9%; дефицит бюджета составил 3.2% ВВП. В Швейцарии в ноябре розничные продажи выросли за год на 0.6% - впятеро хуже, чем в октябре. Промышленное производство Италии в ноябре разбухло на 0.2% против прогноза в 1.0%; зато процент показали Франция и Еврозона в целом – но годовое снижение всё ещё составляет 7.1%; уверенно растут лишь промежуточные товары, а потребительские и капитальные отыграли только небольшую часть октябрьского падения – и вообще эти категории ведут себя не блестяще. Загрузка мощностей в обрабатывающей промышленности Франции снизилась до 72.1% против ноябрьских 72.9%. Societe Generale предупредил о слабых показателях конца года – ему пришлось списать плохих активов ещё на 1.4 млрд. евро. Особое внимание было приковано к Греции – Еврокомиссия обрушилась с бранью на афинских статистиков, обвинив их в фальсификации данных по состоянию госбюджета; в ответ греческий премьер Папандреу послал критиков подальше, отказавшись от любой помощи – и назвал обвинения своей страны... расистскими. Позже греки презентовали план сокращения дефицита – который в кулуарах европейских структур нарекли "бредом". Глава ЕЦБ Трише назвал идею выхода Греции из еврозоны "абсурдом" - но независимые наблюдатели уверены, что через пару-тройку лет это станет неизбежным: стране потребна девальвация валюты – а это невозможно, пока ею рулит ЕЦБ. Серьёзные предупреждения о дыре в бюджете получила и Португалия – на очереди Испания. Самый низкий дефицит казны среди всех членов ЕС имеет Болгария – а в 2010 году она окажется единственной страной вовсе без дефицита: всё ради вступления в еврозону – из которой стоило бы скорее убегать. В Британии в ноябре дефицит торгового баланса чуть снизился – в основном благодаря лучшим показателям в торговле со странами, не входящими в ЕС. Обрабатывающий сектор в ноябре не изменил объём выпуска в сравнении с октябрём; в целом промышленное производство увеличилось на 0.4% в месяц – но если вычесть добычу нефти и газа (+7.2%), всплеск которой вызван окончанием ремонтно-профилактических работ на ряде месторождений, то получится снижение выпуска на 0.5%. Согласно оценке Национального института экономических и социальных исследований, в четвёртом квартале ВВП Британии вырос на 0.3% - это много ниже, чем прогнозировал Банк Англии (+0.7%) в ноябре. Обзор Британского розничного консорциума и KPMG показал, что эффект базы вызвал значительный (на 4.2%) годовой прирост продаж в декабре – хотя тут виновато ещё и окончание периода пониженного НДС, а также холодная погода, увеличившая покупки топлива и одежды; на 2010 год прогнозы умеренно пессимистичны.

Бернанке распоясался

В Канаде в ноябре торговый баланс ушёл в дефицит из-за агрессивного роста импорта; в США дефицит усилился – и тут виновато опережающие увеличение ввоза по сравнению с вывозом; заметно и влияние выросших цен на топливо, но оно всё же невелико – ведь физический объём импорта нефти сократился до минимума с февраля 1999 года; зато сразу на 3.7% подскочил ввоз потребительских товаров – как и следовало ожидать, хаотичные стимулы лишь усиливают дисбалансы экономики. Потребительские цены в декабре выросли на 0.1% за месяц и на 2.7% за год (если исключить "гедонистические" извращения, то на 3.1%); без учёта продовольствия и резко подорожавшего топлива цены за год увеличились на 1.8% (реально на 2.2%). Основные индикаторы спроса удручающи: так, число случаев отъёма жилья банками у неплатёжеспособных заёмщиков в декабре выросло на 14.0% к ноябрю – разом отыграв снижения трёх предыдущих месяцев и вернувшись к максимумам июля-августа. Розничные продажи в декабре нежданно просели на 0.3%, без учёта бензина – на 0.4%, а с учётом инфляции – на 0.5%; показатели ноября пересмотрели вверх – но всё же данные разочаровали; в целом за 2009 год снижение продаж составило 6.2% - худшая динамика за всю историю обзора с 1992 года. Потребительский кредит в ноябре обвалился на 17.5 млрд. долларов (исторический антирекорд) – львиная доля снижения пришлась на кредитные карты, тогда как автомобильные и подобные им займы падают умеренно; в целом за год сжатие кредита составило рекордные 3.9% (в том числе по кредитным картам – почти на 10%). Вообще, займы суть лучшая иллюстрация эффективности эмиссионных стимулов – показателен тут денежный мультипликатор: если разделить агрегат М3 на денежную базу, то выяснится, что этот индикатор, показав исторический максимум в августе 2008 года (16.3), после этого столь стремительно рухнул, что уже спустя 15 месяцев достиг глобального минимума (6.8)! Возможности казны накачивать спрос тоже невелики – в декабре дефицит федерального бюджета был в 1.8 раза выше, чем год назад; в целом за первые 3 месяца финансового года дефицит достиг 388.5 млрд. долларов; занятно, что одной из причин ухудшения баланса стал рост выплат безработным – это лишний раз говорит об абсурдности недельной статистики обращений за пособиями: оптимизм последней с лихвой перечёркиваются взлётом выплат по экстренным программам помощи безработным – по независимым подсчётам, суммарное количество получателей пособий быстро увеличивается. Опрос ABC News/Washington Post показал резкое ухудшение настроений потребителей – хуже всех компонент личных финансов респондентов. Единственный источник оптимизма – производственный сектор: выпуск, загрузка мощностей и активность в ряде регионов США заметное улучшились – но причиной тому был внешний спрос (в основном китайский), вызванный уже тамошней эмиссией.

Источник: ФРС США