Обзор мировых рынков за 17 - 23 октября 2010 года

- 25.10.10, 00:04

- Мировой Кризис

Сергей Егишянц, 23.10.10

Добрый день. Из политики прошлой недели рынки интересовали перспективы сборища финансовых властей Двадцатки в Сеуле – черновик итогового коммюнике составлен в духе "Ребята, давайте жить дружно!" В остальном неделя радовала новостями о жизни трудолюбивых (и не очень) мигрантов в Европе. Саудовский принц вместе со слугой (он же любовник) сначала напился, а затем повздорил – после чего прямо в лифте лондонского отеля забил слугу до смерти, за что приговорён к пожизненному заключению. Попытки учинить мультикультурализм в Германии провалились – на прошлой неделе это признали канцлер Меркель и министр иностранных дел Вестервелле. Во Флоренции сомалийский иммигрант вломился в алтарь кафедрального собора Санта-Мария-дель-Фьоре и сплясал на его престоле – толерантные посетители творения Брунеллески (в основном туристы) не пресекли кощунство, снимая его на камеры мобильников; затем пришла полиция и препроводила дикаря в психушку. Потихоньку публику пронимает ощущение бредовости либерастических басен о мультикультурализме – спасибо кризису!

Медвед не спас Айпэд

Денежные рынки. Народный банк КНР повысил на 0.25% ставки по годовым кредитам и депозитам в попытке побороть инфляцию и пузыри – рынки обиделись: сейчас всё прогрессивное человечество в едином порыве печатает деньги, а китайцы тут занялись монетарным зажимом – как не стыдно! Меж тем, власти КНР грозят до конца года ещё дважды поднять процент. Банк Канады оставил ставку на месте, сопроводив это действо осторожным комментарием и понизив прогнозы экономического роста на ближайший год; центробанк Таиланда тоже не поднял ставку – но дал понять, что позже может передумать. Протокол последнего заседания Банка Англии показал, что правление разделилось на три части: ястреб Сентанс хотел поднять ставку, голубь Поузен высказался за расширение эмиссии, а остальные 8 человек проголосовали, чтобы оставить всё как было. В Штатах продолжали выступать управляющие ФРС – в начале недели отметились голуби Эванс и Локхарт; позже подтянулись ястребы Плоссер и Лэкер – в итоге птичий баланс соблюдён. Исход заседания 3 ноября по-прежнему неясен, но ещё один член правления, Буллард, дал понять, что, видимо, Фед всё же запустит новую волну эмиссии – и для начала будет скупать казначеек на сумму в 100 млрд. долларов ежемесячно: "а дальше будет видно".

В Европе всё по-прежнему. Периферийные страны провели посредственные аукционы по размещению казначейских облигаций. В Португалии власти хотят сократить расходы казны и поднять налоги – оппозиция против, но согласна на компромисс: голосование по бюджету на 2011 год отложили с 29 октября на всё то же 3 ноября. Irish Times "порадовала" статьёй, утверждавшей, что бюджетный кризис Ирландии куда глубже, чем считается – и что уже в следующем году стране потребуются новые повышения налогов и урезания трат. Глава ЕЦБ Трише дал интервью итальянской газете La Stampa, где подверг критике своего заместителя и главу германского Бундесбанка Вебера – последний недавно предложил закрыть программу монетарного облегчения и повысить ставки: Трише раздражённо заметил, что эти пожелания расходятся с мнением управляющего совета – и что кое-кому следовало бы заткнуться, ибо единственным уполномоченным озвучивать официальную позицию центробанка является его глава, т.е. сам Трише. Упёртый монетарист Вебер не по нраву и президенту Франции Саркози – согласно La Tribune, тот хотел бы видеть преемником Трише главу центробанка Италии Драги. Из прочего отметим резкий рост покупок иностранных бондов японскими инвесторами (в основном банками и фондами) – за первые 9 месяцев сего года их объём взлетел на 60% и достиг 260 млрд. долларов, причём более половины этой суммы пришлось на американские казначейки.

Валютные рынки. На форексе выросла волатильность – падёж бакса стал неприличен, напугав спекулянтов: нестойкие стали закрывать позиции – и, как всегда, когда все стоят в одной сторону, это вызвало резкую коррекцию. Центробанки воспользовались ею для диверсификации резервов – продавая доллар и покупая другие валюты: в итоге бакс упал ещё резче – но затем снова пошёл вверх. Причиной последнего движения стал глава штатовского Казначейства Гайтнер, который впервые открытым текстом заявил, что курс доллара к евро и йене уже "выровнялся" и дальше снижаться не должен – ясно, что слишком бурный завал валюты тоже опасен для любой страны, ибо грозит ей бегством капиталов. Ещё Гайтнер заявил, что не возражает против интервенций центробанков развивающихся стран против роста их валют; но против юаня высказался вполне однозначно – он "недооценён по любым меркам". Напряжённость растёт – с начала "валютной реформы" в июне курс юаня против корзины валют основных торговых партнёров заметно снизился: т.е. под разговоры о "плавной ревальвации" китайцы реально устроили девальвацию – и это уж слишком даже для самых толерантных. Тем не менее, Минфин снова отложил выход полугодового доклада о валютных манипуляциях в мире – вместо плановой середины октября его обнародуют после выборов (2 ноября) и саммита Двадцатки (11-13 ноября).

Падёж бакса раздражает и европейцев – бундесканцлерин Меркель недовольно заметила, что евро вовсе не должно расти вечно. Германские экспортёры опасаются дорогого евро – пока дела хороши (за год ожидается рост внешнеторгового оборота на 16%), но фирмы уже ощущают давление излишне высокого курса валюты. То же касается японских компаний – и тут, как и в случае евро, на валюту давит диверсификация резервов центробанками: например, Швейцарский национальный банк, как выяснилось, в третьем квартале купил свыше триллиона йен – и доля йены в резервах подскочила с 3.9% до 9.7%. Швейцарцы далеко не лидируют в списке обладателей могучих резервов, манипулирующих ими на мировых рынках – но одни они скупили больше половины йен, выброшенных Банком Японии в ходе интервенции 15 сентября: с учётом прочих стран выходит, что интервенция пропала даром – голодные центробанки с удовольствием съели подешевевшую йену и загнали её к новым вершинам около 80.85. Австралийский и канадский доллары полетали вверх-вниз, а фунт с франком чуть подешевели – как и рубль.

Источник: SmartTrade

Фондовые рынки. Ведущие мировые индексы были на прошлой неделе не слишком динамичны – но эмиссионный оптимизм сохраняется. Многочисленные корпоративные отчёты создают неоднозначную картину – но период безудержных радостей остался позади. В технологическом секторе рынок негативно воспринял числа IBM и Apple – их показатели выглядят неплохо, но нежданные ухудшения важных компонент (продажи услуг и iPad’ов соответственно) разочаровали. В интернет-секторе хорош лишь eBay; Yahoo отчиталась сравнительно нейтрально (прибыль чуть лучше прогноза, выручка чуть хуже) – зато Amazon, выдав неплохие числа, огорчил скверным прогнозом на текущий квартал. Лучше дела промышленных гигантов – показатели и прогнозы Boeing и Caterpillar рынок воспринял позитивно; хорошо встречены и данные Honeywell, а отчёт AT&T вышел в целом нейтральным. Слегка огорчили United Technologies и Verizon Communications (выручка не дотянула до прогнозов) – но только слегка. В потребительском секторе, как всегда в кризисы, лидируют распространители отравы и продовольственной попсы типа "дёшево и сердито" - вот и сейчас особенно хорош McDonald`s, также радуют Coca-Cola и Altria Group; на другом полюсе Johnson & Johnson и Harley-Davidson, разочаровавшие продажами. Кстати, помнится, наш Медвед рекламировал Айпэд, а Путин проехался на Харлее – и вот теперь их продажи вышли скверные: россиянское начальство даже тут приносит несчастье.

Праздник финансового сектора закончился – начались будни. Прибыль Goldman Sachs упала на 40% - и это неплохо, ибо рынок ждал снижения более чем наполовину; Bank of America принёс акционерам убыток в 7.6 млрд. долларов – при том, что банк более чем вдвое сократил резервы под будущие списания: тем же баловались American Express и отчитавшийся неделей раньше J.P.Morgan Chase. Но это ещё приемлемо – а Wells Fargo и Morgan Stanley разочаровали уже определённо. Ширятся проблемы банков, связанные с неряшливым оформлением документов по ипотеке – группа крупных держателей бондов этой сферы, включающая в себя таких монстров, как Pimco, BlackRock, TCW Group, MetLife и ряд других фирм, пытается заставить эмитентов выкупить облигации обратно по номиналу: банки противятся – цена вопроса исчисляется суммой порядка полусотни миллиардов долларов. Но ситуация осложняется тем, что правительство встало на сторону, противную банкам – ФРБ Нью-Йорка точно так же хочет сбыть с рук ранее выкупленные им у Bank of America ипотечные бумаги, а администрация заставляет банки вернуть себе 42 млрд. долларов плохих кредитов, в разгар кризиса проданных ипотечным агентствам Fannie Mae и Freddie Mac: плутократия, привыкшая в любых случаях приватизировать прибыли и социализировать убытки, пребывает по этому поводу в бешенстве.

Товарные рынки. На товарных площадках господствует коррекция – хотя выглядит она в разных сегментах по-разному. Нефть дёргалась вверх-вниз, в целом мало изменившись за неделю, а природный газ продолжал упорно дешеветь. Промышленные металлы слегка отползли от недавно достигнутых пиков – зато драгоценные металлы отлетели основательно: золото с верхов недалеко от 1400 долларов за унцию свалилась почти на 100 долларов, без малого 10% пиковой цены потеряло и серебро. На рынках продовольственных товаров особого затишья нет – соевые бобы, соевое масло, рис, рапс, кофе и сахар продолжали дорожать, отметив новые локальные максимумы; близки к этому также говядина и хлопок – в общем, тут пока никакого облегчения не предвидится. А значит, угроза всплеска глобальной инфляции издержек сохраняется.

Источник: SmartTrade

Редкоземельный козырь

Азия и Океания. ВВП КНР в июле-сентябре вырос на 2.5% в квартал и на 9.6% в год – последняя величина ниже чисел за вторую (+10.3%) и первую (+11.9%) четверти. В январе-сентябре инвестиции в основной капитал выросли на 24.5% - как и ожидалось; промышленное производство в сентябре было слабее прогнозов (+13.3% в год вместо +14.0%); зато розничные продажи побили ожидания (+18.8% вместо +18.5%). Отпускные цены производителей и потребительские цены в сентябре увеличились на 0.6% к августу; темп роста последнего показателя достиг двухлетнего максимума 3.6% в год. Активность японских компаний во всех секторах экономики в августе упала – как и опережающие индикаторы; осенью отмечено улучшение – но прогнозы и настроения уже пессимистичны. В Австралии нежданно снизилось число вакансий для квалифицированных специалистов; покупки новых автомобилей потихоньку подрастают – но их уровень заметно ниже, чем год назад. Продажи в крупных японских магазинах в сентябре оказались на 5.2% слабее, чем год назад – показатель снижается уже 31 месяц подряд. Правительство Японии впервые с февраля 2009 года ухудшило оценку состояния национальной экономики и сетует на дорогую йену. Китайцы не хотят для себя такой же участи – поэтому девальвируют юань, а чтоб у развитых стран не было соблазна ввести санкции, КНР прекратила поставлять им редкоземельные металлы, 97% мировой добычи которых она контролирует: это очевидный намёк на козыри Поднебесной в торге по валютному курсу – в ответ США, Европа и Азия возмутились и пообещали надавить на китайцев на саммите Двадцатки.

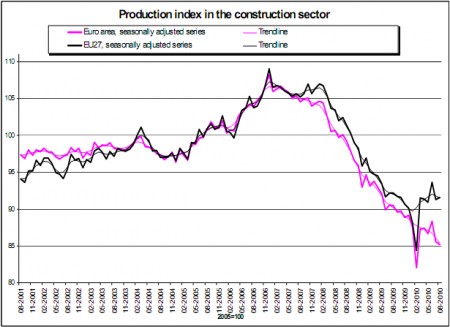

Европа. В еврозоне в августе производство в строительном секторе снизилось на 0.4% в месяц (после падения на 3.2% в июле) и на 8.5% в год – особенно резок спад в Испании и Нидерландах. График показателя говорит, что в еврозоне весенняя коррекция (вызванная потеплением после холодной зимы) сменилась новым сползанием; в ЕС в целом это пока не так – там неплохи данные Великобритании и Польши. В Германии в августе строительные заказы снизились на 1.2% – впрочем, это не страшно после взлёта на 5.0% в июле. Промышленные заказы в Испании и Италии в августе основательно распухли – причём итальянский показатель зафиксировал рекордный годовой рост в 32.4%; виноват эффект крайне низкой базы августа 2009 года – кроме того, после изрядного падения в июне и июле реакция естественна. Баланс заказов в Британии в октябре ухудшился – а баланс производства улучшился. Предварительные оценки индексов деловой активности в еврозоне в октябре дали годовой минимум по составному показателю; сектор производств неплох (особенно в Германии) – чего нельзя сказать о сфере услуг. Похожие немецкие индикаторы идут вразнобой: ZEW показал минимум за 2 года, а IFO достиг максимума за 3.5 года; деловое доверие выросло во Франции и упало в Швейцарии. Торговый профицит Швейцарии в сентябре вырос на фоне снижения и экспорта, и импорта; в августе баланс текущих операций еврозоны сведён с дефицитом в 7.5 млрд. евро – зато дефицит инвестиционного счёта заметно улучшился по сравнению с предыдущим месяцем.

Источник: Евростат

В Германии инфляция: в сентябре цены производителей увеличились на 0.3% в месяц и 3.9% в год. В Британии в сентябре ипотечное кредитование показало минимум с сентября 2009 года, а число заявок на получение ипотеки – с апреля прошлого года; объём выданных банками займов всех типов оказался наименьшим за полгода. Продажи в сфере услуг Испании в августе подросли; итальянская розница осталась на уровне июля, а британская (в сентябре) – снизилась второй месяц подряд; частный спрос в целом по-прежнему слаб по всей Европе. Дефицит британского бюджета в сентябре поставил рекорд для этого месяца – оправдывая меры жёсткой экономии: канцлер Казначейства Александер ждёт сокращения полумиллиона рабочих мест в госсекторе – публика узнала об этом потому, что главу Минфина сфотографировали за чтением конфиденциального документа на эту тему. В Германии поступления от федеральных налогов в сентябре были на 3.3% ниже, чем год назад (в целом за 9 месяцев падение составило 3.4%) – и Минфин прогнозирует резкое замедление роста экономики. Бюджетное ужесточение вызывает гнев ленивых европейцев – британские профсоюзы хотят бастовать, объяснив это так: "рабочие должны сделать всё, чтоб защитить свои рабочие места, а если это разрушит систему предоставления государственных услуг, то такова цена жизни в демократическом обществе" - прелестно. Французская левацкая шпана объяснений не даёт – за века после своей революции она намертво усвоила хамские повадки, которые всякий раз и вываливает на окружающих якобы в знак протеста против чего-нибудь: поколение тупых дебилов пришло на смену своим скотоподобным родителям, учинявшим погромы в 1960-е – воистину достойные друг друга отцы и дети; вкупе с тоже активно бузящими мигрантами выходит гремучая смесь мультикультурализма.

Иллюстрация: Артём Попов, Ай Ти Инвест

Америка. "Бежевая книга" ФРС США показала отсутствие значимых изменений в экономической картине – спрос слабеет как раз перед критически важным сезоном продаж в конце года. Промышленное производство в сентябре неожиданно упало на 0.2%, просела и загрузка мощностей; как и следовало ожидать, хуже всего идут дела в ориентированных на внутренний спрос потребительских товарах – особенно длительного пользования. Опережающие индикаторы в США в сентябре улучшились – а в Канаде нежданно ухудшились; чуть приободрился октябрьский индикатор активности ФРБ Филадельфии. Август отмечен гигантским притоком зарубежных денег в казначейские облигации США – он составил 117.2 млрд. долларов, из которых почти три четверти пришлось на центробанки: портфель КНР разбух на 23.7 млрд., а Японии – на 15.6 млрд.; крупнейшим покупателем стала Британия, среди лидеров есть также Бельгия. Число новостроек в Штатах в сентябре чуть подросло к августу – но односемейных домов заложено на 11.6% меньше, чем год назад; разрешения на строительство снизились – хуже, чем в этом сентябре, они были только в марте-апреле 2009 года; в целом в секторе почти не видно коррекции недавнего обвала. Индекс ассоциации домостроителей подрос в октябре – но остался на крайне низком уровне: лишь 16% фирм говорят об улучшении дел. Обращения за пособиями по безработице снизились – но прошлый показатель пересмотрен резко вверх; общее число получателей пособий по всем программам снова ушло выше 10.5 млн. человек. Единственным позитивом в сфере частного спроса стали выросшие в августе канадские оптовые и розничные продажи.

Источник: Бюро переписи населения США

Россия. Росстат выдал отчёт за сентябрь. Промышленное производство (с поправкой на сезонный и календарный фактор) наконец перестало падать и выросло на 0.8% в целом и на 1.3% по обрабатывающему сектору; годовая прибавка составила 6.2% и 9.4% соответственно. Напротив, сельское хозяйство в крутом обвале – оно просело на 24.8% к сентябрю 2009 года: хуже динамика была только в августе 1998 года – а если сделать поправку на сезонный и календарный факторы, то падение составит и вовсе 30% в год, чего и близко не отмечалось ни разу за всю 20-летнюю историю наблюдений. Молоко ушло в уверенный минус, а поголовье всех категорий скота снижается максимальным с начала кризиса темпом; запасы кормов на 1 октября заметно хуже, чем на ту же дату 1 и 2 года назад; урожай зерна и картошки упал в 1.5 раза, а площадь озимых сократилась на четверть. Небезынтересно отметить, что с учётом сезонного фактора падение производства сельского хозяйства в России началось ещё с февраля – т.е. задолго до летней засухи. Лесозаготовки увеличились на 5.5% в год, а объём строительных работ – на 5.4% (это лучшая динамика с начала кризиса); но при этом ввод жилья упал на 13.6% (это даже ниже среднего уровня 2007 года). Транспортные грузоперевозки расширились на 1.8% в год – спасибо трубопроводам, которые снова вышли в плюс (на 2.4%) после падения в августе.

Источник: Росстат и ВШЭ

Платные услуги населению возросли на 2.5%, розница – на 4.7%, реальные располагаемые доходы населения – на 1.5%, реальные зарплаты – на 5.1%: во все эти числа заложена заниженная инфляция – официальный CPI вырос на 7.0% в год, тогда как фиксированный набор товаров и услуг – на 10.3%, так что тут нужно делать поправки. Какие поправки делать в статистике занятости, неясно – там якобы продолжается бурный спад безработицы. В августе торговый профицит составил 8.3 млрд. долларов – худший показатель с апреля 2009 года; за последний год стоимость экспорта выросла на 17.5%, а импорта – на 53.2%. Представленные данные позволяют нам (с учётом календарного фактора и реальной инфляции) оценить годовую динамику ВВП в сентябре как +0.9% - это лучше, чем –0.5% в августе, но значительно хуже, чем в любом другом месяце сего года. Официоз скорее всего покажет что-то в районе +4% - что нереально; независимые эксперты очень сомневаются также в правительственных прогнозах экономического роста и инфляции на 2011 год. А инфляция будет наступать в ближайшее время: производители макаронных изделий грозятся поднять цены на них в полтора раза, а электроника и диски слегка подорожают из-за свежего авторского сбора на них – что обидно, самим авторам достанется лишь 15% этого сбора, а всё остальное пойдёт в частные структуры боярина Михалкова.

Коммунальную инфляцию гонят тарифы монополий – украинцы придумали, как бороться с неплательщиками: изобрели робота по имени Спрут (он же Таракан), которого спускают с крыши в стояк водоотвода и блокируют унитаз – после чего антиобщественный элемент бежит расплачиваться; сей передовой опыт общественно полезных инноваций России необходимо перенять! У чиновников тоже инфляция – должностная. Даже на общем фоне кремлёвских гопников особенно выделяется быдлячьими повадками мебельный барыга и министр обороны Сердюков – недавно он посетил Рязанское десантное училище и обматерил его командира, героя России Красова, за то, что тот посмел построить на территории училища храм (на частные пожертвования, между прочим); эта история переполнила чашу терпения военных и ветеранов – на прошлой неделе отставки самодура потребовали десантники и моряки. Мэром Москвы стал Собянин – его предшественник Ресин отреагировал на президентского выдвиженца так: "Медведев попал... Как это говорится – очко выиграл"; по старой лужковской памяти пристальный интерес общественности вызывает жена мэра – нынешняя владеет тюменской дорожно-строительной фирмой с очаровательным названием "Ира-бордюр". Собянина сразу же наградили орденом; наград президента удостоились также недавно высланные из США шпионы; мадам Чапман заодно получила сладкую синекуру в ФондСервисБанке (как видно, контора глубокого бурения не утрачивает характерных аббревиатур даже в коммерческих структурах) и успела в новом качестве слетать в Байконур – видимо, к вящей радости американских астронавтов. Нет, в россиянской политике не инфляция – тут уже девальвация идёт по полной программе...

Иллюстрация: Артём Попов, Ай Ти Инвест

Коментарі